Protección de datos de prueba en 2026: de ISO 27001 a DORA

La reunión de auditoría debía ser rutinaria.

María, directora de seguridad de la información (CISO) de una fintech de rápido crecimiento, llevaba semanas preparando a su equipo para defender el entorno de producción. Contaban con MFA, EDR, análisis de vulnerabilidades, reglas de cortafuegos, revisiones de acceso privilegiado, procedimientos de respuesta a incidentes y cuadros de mando que parecían exactamente los de un programa de seguridad maduro.

El auditor no empezó por ahí.

«Hablemos de su entorno UAT», dijo. «¿Están utilizando copias de datos de producción para las pruebas?»

María hizo una pausa. El equipo de ingeniería había solicitado el jueves anterior una copia reciente de la base de datos de producción para reproducir un defecto de conciliación de pagos antes de una congelación de la versión. QA dijo que los datos sintéticos no reproducirían el error. El propietario del producto indicó que el problema estaba vinculado a la renovación de un cliente importante. Un ingeniero de nube afirmó que la instantánea podía restaurarse en preproducción en 20 minutos.

Ahora el auditor pedía los registros de acceso de los últimos 90 días de la base de datos de prueba. Quería saber quién podía acceder, desde dónde, si el entorno estaba segregado lógica y a nivel de red respecto de producción, cómo funcionaba el enmascaramiento de datos, cómo se revisaban los permisos de los desarrolladores, cuánto tiempo permanecían los conjuntos de datos en preproducción y quién aprobaba cada actualización.

La sala quedó en silencio.

Durante años, muchas organizaciones trataron los entornos no productivos como una zona de conveniencia. Los desarrolladores necesitaban casos límite realistas. Los equipos de prueba necesitaban volumen. Los proveedores necesitaban registros de muestra. Los equipos de rendimiento necesitaban conjuntos de datos suficientemente grandes para simular la realidad. Nadie quería bloquear la entrega.

Esa etapa ha terminado.

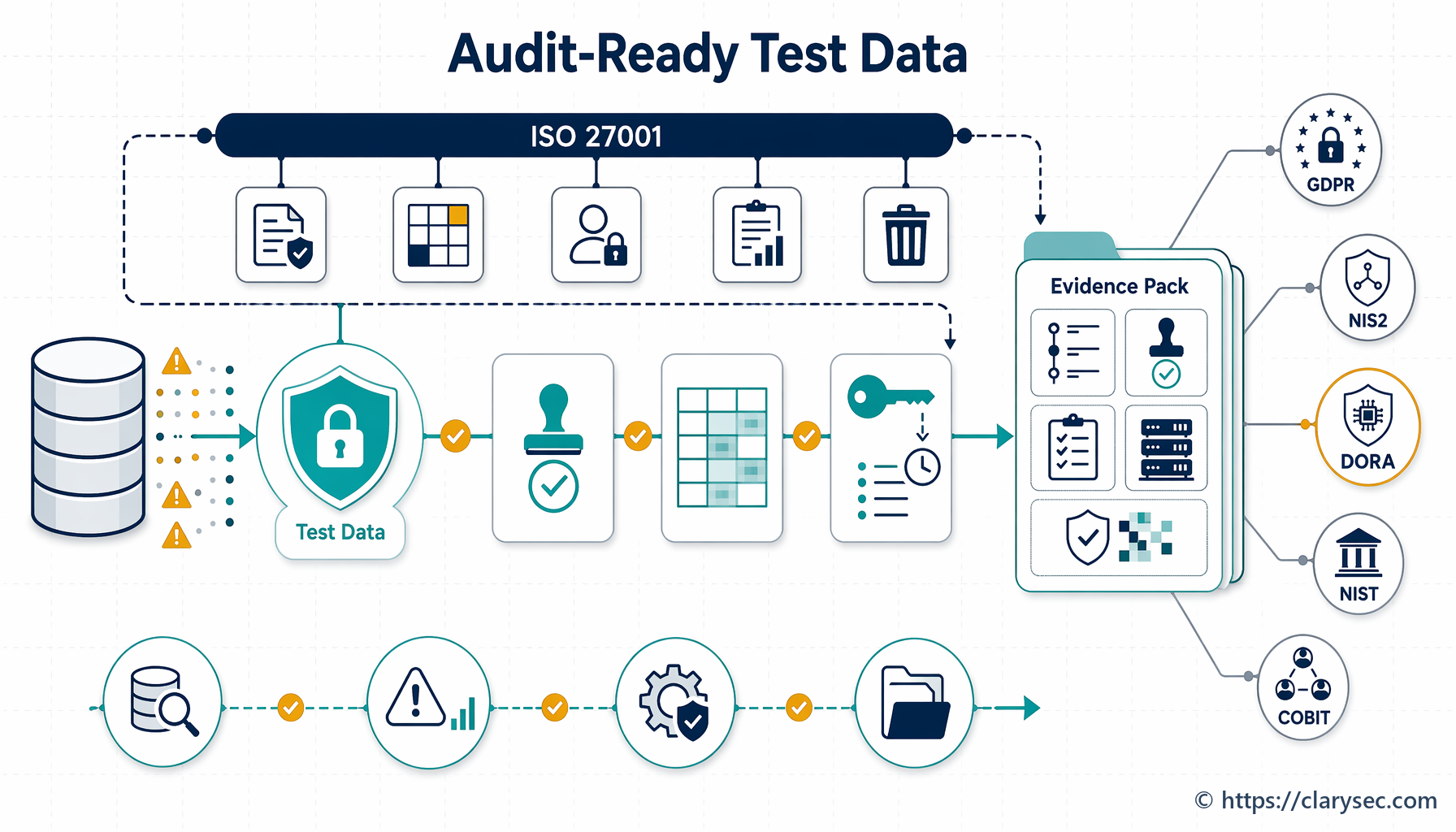

En 2026, la protección de datos de prueba ya no es una cuestión marginal de desarrollo seguro. Es una cuestión de evidencias ante el consejo de administración en ISO/IEC 27001:2022, GDPR Article 32, higiene cibernética de NIS2, gestión del riesgo relacionado con las TIC de DORA, NIST Cybersecurity Framework 2.0 y COBIT 2019. Auditores, reguladores y atacantes han identificado la misma debilidad: los entornos de QA, UAT, preproducción, demostración, formación y entornos aislados de proveedores suelen contener datos sensibles, pero operan con controles más débiles que producción.

Si se copian datos reales de clientes en un entorno con acceso amplio, monitorización relajada, credenciales compartidas, bibliotecas obsoletas, interfaces de depuración abiertas y conservación poco clara, la organización no ha reducido el riesgo. Ha trasladado datos regulados a un objetivo más blando.

Por qué los datos de prueba son ahora un riesgo regulado

Un conjunto de datos de prueba no es de bajo riesgo simplemente porque se utilice para pruebas. Conforme al GDPR, los datos personales incluyen la información relativa a una persona física identificada o identificable, y el tratamiento incluye el almacenamiento, uso, divulgación, supresión y destrucción. Restaurar una base de datos de clientes en preproducción sigue siendo tratamiento. Exportar tickets de soporte a un entorno aislado de proveedor sigue siendo tratamiento. Conservar datos enmascarados con un mapa de tokens reversible sigue siendo tratamiento si la reidentificación continúa siendo posible.

GDPR Article 5 también incorpora principios que los auditores aplican antes incluso de llegar a Article 32: limitación de la finalidad, minimización de datos, limitación del plazo de conservación, integridad y confidencialidad, y responsabilidad proactiva. Si los datos personales se recopilaron para prestar un servicio, su uso posterior en pruebas exige una finalidad clara, salvaguardas documentadas y un enfoque de conservación defendible. GDPR Article 6 añade la cuestión de la base jurídica, mientras que Article 9 eleva el umbral cuando intervienen categorías especiales de datos.

Esto puede afectar a empresas SaaS y fintech fuera de la UE. GDPR Article 3 puede aplicarse cuando las organizaciones ofrecen servicios a personas en la UE o supervisan su comportamiento. Una empresa de software no perteneciente a la UE con usuarios en la UE puede seguir enfrentándose a preguntas sobre datos de prueba conforme al GDPR si se copian datos personales de la UE en QA.

NIS2 eleva el problema desde la perspectiva de la gobernanza de la ciberseguridad. Article 21 exige que las entidades esenciales e importantes implanten medidas técnicas, operativas y organizativas adecuadas y proporcionadas para gestionar los riesgos que afectan a los sistemas de redes y de información. Esto incluye análisis de riesgos, gestión de incidentes, continuidad del negocio, seguridad de la cadena de suministro, adquisición, desarrollo y mantenimiento seguros, higiene cibernética, formación, criptografía, control de acceso y gestión de activos. Article 20 exige que los órganos de dirección aprueben y supervisen las medidas de gestión de riesgos de ciberseguridad y reciban formación. Si los sistemas de preproducción o las plataformas de prueba en la nube soportan la prestación del servicio, la respuesta a incidentes, el aseguramiento de versiones o las operaciones de clientes, no pueden ser invisibles.

DORA es aún más directo para las entidades financieras. Articles 5 y 6 exigen un marco documentado de gestión del riesgo relacionado con las TIC. Articles 8 a 14 cubren identificación, protección, detección, respuesta, recuperación, copias de seguridad, aprendizaje y comunicación. Articles 24 a 26 cubren las pruebas de resiliencia operativa digital, incluidas las pruebas basadas en el riesgo y, para determinadas entidades, pruebas de penetración avanzadas basadas en amenazas. DORA aplica desde el 17 de enero de 2025 y, para las entidades financieras cubiertas, actúa como el acto jurídico sectorial específico de la Unión para las obligaciones NIS2 solapadas con arreglo a NIS2 Article 4.

El mensaje práctico es sencillo: si los datos de prueba pueden exponer datos personales, comprometer activos de TIC, afectar a la resiliencia del servicio o debilitar el desarrollo seguro, deben formar parte del SGSI y del conjunto de evidencias de auditoría.

La cadena de controles ISO/IEC 27001:2022 para la protección de datos de prueba

La forma más sólida de preparar los entornos no productivos para auditoría es tratar la protección de datos de prueba como una cadena de controles, no como una corrección técnica aislada.

Tres controles ISO/IEC 27002:2022 son centrales:

| Control ISO/IEC 27002:2022 | Qué significa en la práctica | Fallo típico en auditorías | Evidencia que espera Clarysec |

|---|---|---|---|

| 8.11 Enmascaramiento de datos | Sustituir o transformar valores sensibles para permitir pruebas realistas sin exposición innecesaria | El enmascaramiento existe como un script ad hoc sin aprobación, validación ni regla de conservación | Política de enmascaramiento, plantillas aprobadas, muestra de conjunto de datos enmascarado, registros de herramienta, reglas de transformación |

| 8.31 Separación de los entornos de desarrollo, prueba y producción | Aplicar límites lógicos, físicos, procedimentales, de credenciales y de red | Los desarrolladores tienen acceso amplio a preproducción y producción, o preproducción se conecta a servicios de producción | Diagramas de red, revisión de IAM, aprobaciones de CI/CD, inventario de entornos, evidencias de segmentación |

| 8.33 Información de prueba | Proteger la información utilizada en pruebas, especialmente datos derivados de producción o datos personales | Se copian datos de producción en QA sin evaluación de riesgos ni registro de eliminación | Registro de datos de prueba, flujo de aprobación, registros de acceso, evidencias de eliminación, restricciones a proveedores |

En Zenith Controls: The Cross-Compliance Guide, Clarysec resume el control 8.33 de ISO/IEC 27002:2022 de la siguiente forma:

«El control 8.33 cubre la protección de la información de prueba, especialmente datos derivados de producción, personales, sensibles o propietarios utilizados en pruebas. Está estrechamente vinculado a la separación de entornos, el enmascaramiento de datos, la clasificación, la protección de la privacidad y de la PII, el borrado seguro y las prácticas de SDLC seguro.»

Esa es la tesis de auditoría para 2026. La información de prueba no es segura porque esté en un entorno aislado. Solo es segura cuando la organización puede demostrar que está clasificada, minimizada, enmascarada, separada, protegida mediante control de acceso, registrada, conservada durante un periodo definido y eliminada.

Zenith Blueprint: An Auditor’s 30-Step Roadmap trata el enmascaramiento de datos en la fase Controls in Action, Step 19: Technological Controls I. Explica por qué el enmascaramiento importa en desarrollo, pruebas, formación y analítica:

«El enmascaramiento de datos no consiste en ocultar información a los atacantes, sino en evitar exposiciones innecesarias dentro de la organización.»

El mismo paso recomienda definir casos de uso en los que el enmascaramiento o la anonimización sean obligatorios, como entornos de prueba que reciben copias de bases de datos en producción, conjuntos de datos de formación, datos compartidos con proveedores o equipos offshore, y canalizaciones de pruebas CI/CD. También subraya que los datos enmascarados deben preservar formato, longitud y lógica para que los sistemas se comporten normalmente durante las pruebas.

En Step 21: Controls 8.27-8.34, Zenith Blueprint aborda directamente la separación:

«El desarrollo de software moderno avanza rápido, pero la seguridad exige separación.»

Requiere límites lógicos, físicos y procedimentales, separación de credenciales, despliegues controlados y segregación de datos. Aquí es donde muchas organizaciones fallan. Pueden señalar cuentas en la nube separadas llamadas dev, test y prod, pero no pueden demostrar que las credenciales, las rutas de red, la cobertura de registro de eventos, las reglas de gestión de secretos y los flujos de datos estén realmente controlados de forma distinta.

Step 21 también advierte:

«La información no pierde su valor solo porque esté en un entorno aislado.»

Los auditores ahora comprueban si esa frase se cumple en la práctica.

Qué aporta ISO/IEC 27001:2022 más allá de los controles técnicos

ISO/IEC 27002:2022 proporciona el lenguaje de controles. ISO/IEC 27001:2022 proporciona el sistema de gestión que hace que los controles sean auditables.

Las cláusulas 4.1 a 4.4 exigen que la organización defina el contexto del SGSI, las partes interesadas, las obligaciones, el alcance, las interfaces y las dependencias. Para los datos de prueba, esto significa que los sistemas no productivos no pueden excluirse por costumbre. Si una plataforma de QA en la nube almacena registros de clientes, si un proveedor offshore de pruebas accede a extractos enmascarados, o si UAT contiene transacciones financieras derivadas de producción, esas interfaces pertenecen al análisis de alcance.

Las cláusulas 5.1 a 5.3 atribuyen a la dirección la responsabilidad sobre la política, los recursos, la integración en los procesos de la organización y las responsabilidades asignadas. Esto importa porque los fallos de datos de prueba suelen producirse cuando la urgencia de negocio prevalece sobre la política. La CISO no debe ser la única persona que diga no a una copia de la base de datos de producción. Producto, ingeniería, jurídico, privacidad, compras y operaciones necesitan derechos de decisión claros.

Las cláusulas 6.1.1 a 6.1.3 exigen evaluación de riesgos, tratamiento de riesgos, selección de controles, Declaración de Aplicabilidad y aprobación por el propietario del riesgo. Una organización madura identifica los riesgos de confidencialidad, integridad y disponibilidad de utilizar datos de producción en pruebas, selecciona opciones de tratamiento, acepta el riesgo residual cuando procede y documenta por qué se incluyen controles del Anexo A como 8.11, 8.31 y 8.33.

La cláusula 8.1 exige planificación y control operacional, incluidos los cambios planificados, los cambios no previstos y los procesos, productos o servicios proporcionados externamente que sean relevantes para el SGSI. Las cláusulas 8.2 y 8.3 exigen evaluaciones de riesgos y resultados de tratamiento a intervalos planificados o tras cambios significativos. Una nueva canalización de datos de preproducción, una plataforma de pruebas de IA, un proveedor offshore de QA o un portal UAT deben activar ese mecanismo.

Los controles relacionados del Anexo A aparecen con frecuencia en auditorías de datos de prueba, incluidos A.5.19 a A.5.22 para riesgos de proveedores y de la cadena de suministro de TIC, A.5.23 para servicios en la nube, A.5.24 a A.5.28 para gestión de incidentes, A.5.29 a A.5.30 para continuidad y preparación de las TIC, A.5.31 para requisitos legales y contractuales, y A.5.34 para privacidad y protección de PII.

Una respuesta madura no es: «Tenemos un script de enmascaramiento». Una respuesta madura es: «La protección de datos de prueba está dentro del alcance, evaluada en riesgos, controlada por política, mapeada en la Declaración de Aplicabilidad, integrada en la gestión de cambios, cubierta en contratos con proveedores, registrada, revisada y evidenciada».

Requisitos de las políticas de Clarysec que hacen explícita la regla

Las políticas convierten la intención en reglas operativas. Clarysec ofrece versiones para pymes y empresas para que las organizaciones puedan implantar controles proporcionados sin perder solidez de auditoría.

La versión para pymes de Test Data and Test Environment Policy empieza con un propósito claro:

«Garantiza que los datos reales de clientes nunca se utilicen de forma inapropiada durante pruebas de software o sistemas, y que los entornos de prueba estén segregados lógica y técnicamente de los sistemas de producción.»

De la misma política para pymes, la cláusula 3.1 establece:

«Impedir el uso de datos reales e identificables de clientes en pruebas, salvo que hayan sido anonimizados y aprobados explícitamente.»

También exige la segregación de entornos. La sección 5.2.1 establece:

«Los sistemas de prueba deben estar segregados técnica y lógicamente de los sistemas de producción.»

La versión para pymes de Data Masking and Pseudonymization Policy añade la obligación de enmascaramiento en la cláusula 1.2:

«Estas técnicas son obligatorias cuando no se requieren datos reales, incluso en desarrollo, analítica y escenarios de servicios de terceros, con el fin de reducir el riesgo de exposición, uso indebido o brecha de seguridad.»

Para entornos empresariales, Data Masking and Pseudonymization Policy es más estricta. La cláusula 6.3 establece:

«Los datos personales reales no deben utilizarse en entornos de desarrollo, prueba o preproducción. En su lugar deben utilizarse datos enmascarados o seudonimizados, generados a partir de plantillas de transformación preaprobadas.»

La versión empresarial de Test Data and Test Environment Policy amplía el perímetro de gobernanza. La cláusula 5.2 exige segregación. La cláusula 5.3.3 exige que el acceso sea:

«Revisado al menos trimestralmente y revocado al finalizar el proyecto o ante inactividad»

La cláusula 5.6 aborda las plataformas externas:

«Cualquier uso de plataformas de prueba de terceros debe someterse a una evaluación del riesgo de proveedores y ser aprobado por el CISO antes del despliegue.»

Y la cláusula 6.6.1 cierra una brecha habitual de evidencias:

«Toda actividad dentro de los entornos de prueba debe registrarse y conservarse de conformidad con la Logging and Monitoring Policy (P22).»

Estas cláusulas resuelven el problema de auditoría de María. Cuando un equipo solicita datos de producción en UAT, la respuesta no se improvisa. La opción por defecto son datos sintéticos, anonimizados o enmascarados. Las excepciones requieren aprobación, evaluación de riesgos, segregación de entornos, restricción de acceso, registro de eventos, límites de conservación, evidencias de eliminación y revisión de proveedores.

El flujo de aprobación de datos de prueba de Clarysec

Un flujo de trabajo práctico permite que ingeniería avance con rapidez sin convertir preproducción en una responsabilidad de cumplimiento.

Imagine que un equipo fintech necesita reproducir un defecto de conciliación que afecta a un pequeño número de clientes de la UE. El problema solo aparece cuando las cuentas tienen múltiples liquidaciones parciales, reembolsos y conversiones de divisa. QA solicita un subconjunto de producción.

Con el enfoque de Clarysec, la persona responsable de seguridad ejecuta seis pasos.

Clasificar la solicitud

Identificar si el conjunto de datos incluye datos personales, datos de pago, categorías especiales de datos, credenciales, secretos, registros o datos propietarios de la organización. Los nombres de clientes, identificadores de cuenta, historiales de transacciones, direcciones IP, correos electrónicos, notas de soporte y referencias de pago pueden ser datos personales.Cuestionar la necesidad de datos reales

Preguntar si el error puede reproducirse con datos sintéticos, datos anonimizados, patrones de transacciones generados o un subconjunto enmascarado. Zenith Blueprint, Step 19, espera que el enmascaramiento sea la opción por defecto para pruebas, analítica, integraciones con terceros y canalizaciones de pruebas CI/CD.Seleccionar un método de datos seguro

Utilizar datos sintéticos cuando no se use ningún registro real de cliente. Utilizar datos anonimizados cuando la reidentificación no sea razonablemente posible. Utilizar datos seudonimizados o enmascarados cuando deban preservarse el formato y la lógica referencial, pero los identificadores deban sustituirse.Aprobar excepciones

Si los datos de producción son técnicamente necesarios, documentar la justificación de negocio, la necesidad técnica, la evaluación de riesgos, los controles compensatorios, la lista de acceso, el requisito de registro de eventos, el periodo de conservación y la fecha de eliminación. La versión para pymes de Test Data and Test Environment Policy exige anonimización y aprobación explícita cuando intervienen datos reales identificables de clientes.Asegurar el entorno

Confirmar que preproducción está segregado técnica y lógicamente de producción, no tiene credenciales de producción, cuenta con rutas de red controladas, usa MFA o autenticación fuerte cuando proceda, dispone de registro de auditoría y no tiene acceso no controlado de proveedores.Registrar y cerrar

Crear un registro de datos de prueba, adjuntar evidencias de enmascaramiento, aprobar el acceso, conservar los registros y, después de las pruebas, verificar la eliminación o la actualización. La versión para pymes de Test Data and Test Environment Policy, cláusula 8.5.2, establece:

«Estos registros deben estar disponibles para auditorías internas o externas y conservarse de conformidad con el calendario de conservación de la organización.»

Un registro sencillo puede convertir una solicitud informal en evidencias preparadas para auditoría.

| Campo | Entrada de ejemplo |

|---|---|

| ID de solicitud | TDATA-2026-014 |

| Motivo de negocio | Reproducir defecto de conciliación antes de la versión |

| Tipo de conjunto de datos | Subconjunto de transacciones derivado de producción |

| Datos personales presentes | Sí, identificadores de cliente y referencias de transacción |

| Método seleccionado | Enmascaramiento que preserva el formato para identificadores de cliente, correos electrónicos y referencias de cuenta |

| Aprobación | Propietario del producto, delegado de protección de datos, delegada de la CISO |

| Entorno | Cuenta de preproducción segregada, sin credenciales de producción |

| Acceso | Responsable de QA y dos desarrolladores; el acceso caduca en 10 días |

| Registro de eventos | Registros de auditoría de la base de datos de preproducción y registros de IAM conservados |

| Acceso de proveedores | Ninguno |

| Fecha de eliminación | 2026-06-15 |

| Evidencia | Registro del trabajo de enmascaramiento, ticket de aprobación, revisión de acceso, confirmación de eliminación |

Este es el tipo de artefacto que los auditores entienden porque conecta política, riesgo, control técnico y mantenimiento de registros.

Mapeo de cumplimiento transversal para GDPR, NIS2, DORA, NIST y COBIT

Un programa sólido de protección de datos de prueba no debe crear paquetes de evidencias separados para cada marco. Debe crear una única narrativa de control que cada marco reconozca.

| Área de requisito | Implicación para datos de prueba | Evidencias que conservar |

|---|---|---|

| GDPR Article 5 y Article 32 | Los datos personales en pruebas deben respetar la minimización, la limitación del plazo de conservación, la integridad, la confidencialidad y la seguridad adecuada del tratamiento | Política de datos de prueba, evidencias de enmascaramiento, registros de aprobación, registros de eliminación, registros de acceso |

| NIS2 Article 20 y Article 21 | La supervisión de la dirección, el desarrollo seguro, el control de acceso, la gestión de activos, la seguridad de proveedores, el cifrado, la formación y la evaluación de eficacia aplican a los sistemas relevantes | Inventario de entornos, evaluación de riesgos, revisión de acceso, evaluación de proveedores, pruebas de controles |

| DORA Articles 5, 6, 8-14 y 24-26 | Los activos y dependencias de TIC deben identificarse, protegerse, monitorizarse, probarse y mejorarse, incluidos los entornos usados para pruebas de resiliencia y de versiones | Clasificación de activos de TIC, controles de entorno de prueba, registros de pruebas de resiliencia, aprendizaje de incidentes |

| NIST CSF 2.0 GOVERN, IDENTIFY, PROTECT, DETECT, RESPOND y RECOVER | La política, los roles, el riesgo de la cadena de suministro, los inventarios de activos, la gestión de identidades, la protección de datos, la monitorización y los resultados de recuperación aplican a los riesgos de datos de prueba | Current Profile, Target Profile, POA&M, evidencias de IAM, registros de monitorización, registros de proveedores |

| COBIT 2019 BAI03, BAI07, DSS05 y DSS06 | La construcción de soluciones, la aceptación de cambios, la transición de versiones, los servicios de seguridad y los controles de procesos de la organización requieren entornos no productivos gobernados | Registros de cambio, aprobaciones de versiones, comprobaciones de segregación, aprobaciones formales de pruebas, monitorización operativa |

NIST CSF 2.0 es especialmente útil al comunicarse con la alta dirección. Sus perfiles ayudan a las organizaciones a definir un Current Profile, un Target Profile, brechas y un plan de acción priorizado. Para los datos de prueba, el Current Profile puede mostrar que preproducción está inventariado pero no monitorizado, o que existe enmascaramiento pero no es obligatorio. El Target Profile define entonces resultados para protección de datos, gestión de identidades y accesos, desarrollo seguro, registro de eventos, monitorización de proveedores y respuesta a incidentes.

DORA añade expectativas más exigentes para las entidades financieras. Articles 28 a 30 exigen gestión del riesgo de terceros de TIC, registros de información, diligencia debida, análisis de riesgo de concentración, controles contractuales, derechos de auditoría, asistencia ante incidentes, niveles de servicio, ubicación de datos, protección de datos y derechos de salida. Si una fintech utiliza una plataforma de datos de prueba en la nube o un proveedor externo de QA para funciones críticas o importantes, el entorno de prueba es una dependencia de riesgo de terceros de TIC, no una nota al pie de compras.

NIS2 refuerza el mismo punto mediante la seguridad de la cadena de suministro y el desarrollo seguro. Article 21 incluye seguridad en adquisición, desarrollo y mantenimiento, higiene cibernética, políticas de análisis de riesgos, gestión de incidentes, continuidad del negocio, control de acceso y gestión de activos. Un consejo de administración debe entender por qué copiar producción a preproducción es una decisión de riesgo, no una preferencia de desarrollador.

Qué preguntan realmente los auditores

Los auditores utilizan lenguajes distintos, pero suelen converger en las mismas evidencias. Zenith Blueprint, Step 21, plantea la pregunta directa:

«¿Utilizan alguna vez datos de producción en entornos de prueba? En caso afirmativo, ¿cómo se protegen?»

Recomienda mostrar una política de datos de prueba o procedimientos de desarrollo y QA que establezcan que los datos de producción deben enmascararse, anonimizarse o generarse sintéticamente, que los datos reales en pruebas deben aprobarse explícitamente y controlarse de forma estricta, y que los datos sensibles de prueba deben cifrarse, protegerse mediante control de acceso y eliminarse tras su uso.

| Perspectiva del auditor | Pregunta probable | Evidencia que funciona |

|---|---|---|

| Auditor ISO/IEC 27001:2022 | ¿El riesgo de datos de prueba está identificado, tratado y controlado mediante el SGSI? | Alcance del SGSI, registro de riesgos, Declaración de Aplicabilidad, política, evidencias de control, resultados de auditoría interna |

| Auditor de privacidad GDPR | ¿Por qué se utilizan datos personales en pruebas y cómo se demuestra la seguridad de Article 32? | Vinculación con el registro de actividades de tratamiento (RoPA), EIPD cuando proceda, registros de enmascaramiento, justificación de minimización, evidencias de conservación y eliminación |

| Revisor de ciberseguridad NIS2 | ¿Los sistemas no productivos están incluidos en la higiene cibernética, el desarrollo seguro, el control de acceso, la seguridad de proveedores y la gestión de incidentes? | Inventario de activos, revisiones de acceso, registros de SDLC seguro, diligencia debida de proveedores, procedimientos de incidentes |

| Auditor de riesgo de TIC DORA | ¿Los entornos de prueba, flujos de datos y herramientas de QA de terceros forman parte de la gestión del riesgo relacionado con las TIC y de las evidencias de pruebas de resiliencia? | Registro de activos de TIC, programa de pruebas, registro de terceros, cláusulas contractuales, registros de continuidad |

| Evaluador NIST CSF | ¿Cuál es el Current Profile frente al Target Profile para la protección de datos de prueba? | Perfil CSF, POA&M, registro de riesgos, controles de identidad, evidencias de monitorización y respuesta |

| Auditor COBIT o ISACA | ¿El desarrollo, las pruebas, las versiones y las operaciones están gobernados con segregación y controles de cambio? | Tickets de cambio, aprobaciones de versiones, segregación de entornos, aprobaciones formales de pruebas, monitorización operativa |

Zenith Controls vincula el control 8.31 de ISO/IEC 27002:2022 con la separación lógica, física, procedimental, de credenciales y de red entre desarrollo, prueba, preproducción y producción. También relaciona el control con gestión de cambios segura, codificación segura, pruebas de seguridad, mínimo privilegio, segregación de credenciales, monitorización, gestión de vulnerabilidades y seguridad de redes.

Por eso el nombre de una cuenta en la nube no es prueba de separación. Los auditores quieren diagramas, exportaciones de IAM, evidencias de cortafuegos o grupos de seguridad, aprobaciones de CI/CD, reglas de gestión de secretos y entrevistas que confirmen cómo trabaja realmente el personal.

Para el control 8.11, Zenith Controls vincula el enmascaramiento de datos con la clasificación, la protección de la privacidad y la PII, la restricción de acceso a nivel de campo, la prevención de fuga de datos, la tokenización criptográfica o enfoques que preservan el formato, y pruebas seguras bajo el control 8.33. Destaca la verificación de auditoría mediante revisión de políticas, muestreo, comprobaciones de configuración, pruebas de acceso basado en roles, revisión de registros y aseguramiento del enmascaramiento por terceros.

El muestreo es donde fallan los programas débiles. Un auditor puede pedir un conjunto de datos de prueba reciente, un trabajo de enmascaramiento, una lista de usuarios de preproducción, un registro de acceso de proveedor y una confirmación de eliminación. Si la organización no puede producirlos con rapidez, el control puede existir en teoría, pero no en evidencias.

Hallazgos comunes en auditorías de datos de prueba en 2026

Clarysec observa repetidamente los mismos hallazgos en entornos no productivos de pymes y grandes empresas.

Primero, las copias de datos de producción se tratan como una conveniencia operativa. Los equipos crean instantáneas para depuración, pruebas de rendimiento o migraciones, pero nadie registra qué se copió, quién lo aprobó, quién accedió o cuándo se eliminó.

Segundo, el enmascaramiento es parcial. Pueden sustituirse nombres y correos electrónicos, pero las notas de texto libre, los archivos adjuntos, los registros, las referencias de pago, las direcciones IP y los números de cuenta siguen siendo identificables. El enmascaramiento debe basarse en el descubrimiento de datos y en plantillas de transformación aprobadas, no en suposiciones.

Tercero, el acceso a preproducción es más amplio que el acceso a producción. Desarrolladores, contratistas, ingenieros de soporte, responsables de producto y proveedores pueden tener acceso permanente. La cláusula 5.3.3 de la política empresarial aborda esto directamente al exigir revisión trimestral y revocación al finalizar el proyecto o ante inactividad.

Cuarto, los entornos de prueba quedan excluidos del registro de eventos. Producción tiene cobertura SIEM, pero los registros de QA permanecen en herramientas locales o desaparecen rápidamente. Esto entra en conflicto con la cláusula 6.6.1 de la política empresarial y debilita la investigación de incidentes.

Quinto, se pasan por alto los proveedores. Una plataforma de pruebas de terceros, un contratista offshore de QA o un servicio de anonimización en la nube puede tratar datos sensibles, pero compras no realizó una evaluación del riesgo de proveedores. La cláusula 5.6 de la política empresarial exige evaluación del riesgo de proveedores y aprobación del CISO antes de desplegar plataformas de prueba de terceros.

Sexto, la conservación no está definida. Un conjunto de datos creado para un sprint de dos semanas permanece en preproducción durante 18 meses. La limitación del plazo de conservación del GDPR, el control operacional de ISO/IEC 27001:2022 y las expectativas de riesgo relacionado con las TIC de DORA se vuelven más difíciles de defender.

Un plan práctico de remediación de 30 días

Si sospecha que sus controles de datos de prueba son débiles, no espere a la auditoría. Empiece con un sprint de remediación focalizado de 30 días.

| Semana | Objetivo | Acciones | Resultados |

|---|---|---|---|

| Semana 1 | Descubrir | Inventariar entornos de desarrollo, QA, UAT, preproducción, rendimiento, demostración, formación, analítica y proveedores | Inventario de entornos, lista de flujos de datos, lista de conjuntos de datos derivados de producción |

| Semana 2 | Decidir | Aprobar una regla por la que los datos personales reales no se utilicen en desarrollo, prueba o preproducción salvo que estén enmascarados, anonimizados o explícitamente aprobados | Política adoptada, criterios de excepción, responsables de decisión |

| Semana 3 | Controlar | Implantar plantillas de enmascaramiento, comprobaciones de segregación, revisiones de acceso, registro de eventos, reglas de eliminación y evaluaciones de proveedores | Evidencias de enmascaramiento, revisión de IAM, prueba de registro, registros de riesgo de proveedores |

| Semana 4 | Evidenciar | Crear el registro de datos de prueba, muestrear casos recientes, actualizar el registro de riesgos y la Declaración de Aplicabilidad | Paquete de auditoría, actualizaciones del tratamiento de riesgos, mapeo de cumplimiento |

Para las entidades financieras, alinee el mismo sprint con la documentación de riesgo relacionado con las TIC de DORA, los registros del programa de pruebas y los registros de terceros de TIC. Para las organizaciones dentro del alcance de NIS2, conéctelo con la higiene cibernética, el desarrollo seguro y la seguridad de proveedores de Article 21. Para GDPR, conéctelo con la responsabilidad proactiva de Article 5 y la seguridad del tratamiento de Article 32.

Construya el paquete de evidencias antes de que lo pida la auditoría

El enfoque de implantación de Clarysec está diseñado para que realizar pruebas seguras sea más fácil que realizar pruebas inseguras.

Con Zenith Blueprint, la protección de datos de prueba suele aparecer en tres momentos de implantación: Step 19 para enmascaramiento y anonimización de datos, Step 21 para la separación de entornos de desarrollo, prueba y producción y la información de prueba, y las actividades de preparación para auditorías en las que políticas, registros, revisiones de acceso, registros de eventos y evidencias de eliminación se prueban antes del muestreo externo.

Un paquete de evidencias de Clarysec para datos de prueba suele incluir:

- Test Data and Test Environment Policy, versión para pymes o empresarial.

- Data Masking and Pseudonymization Policy, versión para pymes o empresarial.

- Inventario de entornos que cubra desarrollo, QA, UAT, preproducción, rendimiento, demostración y formación.

- Clasificación de datos para cada entorno no productivo.

- Flujo de solicitud y aprobación de datos de prueba.

- Plantillas de transformación de enmascaramiento y registros de validación.

- Procedimiento de generación de datos sintéticos, cuando proceda.

- Evaluación de riesgos de excepción para cualquier uso de datos reales de producción.

- Revisión de IAM para entornos de prueba.

- Evidencias de registro de eventos y monitorización.

- Evaluación del riesgo de proveedores para plataformas de prueba o proveedores de QA.

- Registros de conservación y eliminación.

- Vinculación con respuesta a incidentes para exposición de datos de prueba.

- Lista de verificación de auditoría interna mapeada a ISO/IEC 27001:2022, GDPR, NIS2, DORA, NIST y COBIT.

El objetivo no es la burocracia. El objetivo es hacer que la siguiente pregunta de auditoría sea fácil de responder.

Cuando el auditor pregunte: «¿Utilizan alguna vez datos de producción en entornos de prueba?», la respuesta madura es:

«Solo por excepción. Nuestra opción por defecto son datos sintéticos o enmascarados. Las excepciones requieren aprobación, evaluación de riesgos, segregación, restricción de acceso, registro de eventos y eliminación. Aquí tiene tres ejemplos recientes.»

Esa respuesta convierte una debilidad común en prueba de gobernanza.

Prepare los entornos no productivos para auditoría con Clarysec

La protección de datos de prueba es una de las mejoras de cumplimiento con mayor retorno disponibles en 2026. Reduce la exposición de privacidad, limita el uso indebido por amenazas internas, refuerza el desarrollo seguro, mejora la gobernanza de proveedores y proporciona a los auditores evidencias que pueden verificar realmente.

Clarysec puede ayudarle a implantarla rápidamente con:

- Zenith Blueprint: An Auditor’s 30-Step Roadmap para una implantación por fases de ISO/IEC 27001:2022 y preparación para auditorías.

- Zenith Controls: The Cross-Compliance Guide para mapear los controles ISO/IEC 27002:2022 8.11, 8.31 y 8.33 a GDPR, NIS2, DORA, NIST y COBIT.

- Test Data and Test Environment Policy y Test Data and Test Environment Policy - SME para reglas exigibles en entornos no productivos.

- Data Masking and Pseudonymization Policy y Data Masking and Pseudonymization Policy - SME para enmascaramiento, seudonimización y gobernanza segura de conjuntos de datos.

Si su próxima auditoría podría incluir la pregunta «¿Qué datos de producción están ahora mismo en QA?», asegúrese de que su respuesta sean evidencias, no esperanza. Descargue el conjunto de políticas de Clarysec, mapee sus controles con Zenith Controls y utilice Zenith Blueprint para convertir los entornos no productivos de una responsabilidad oculta en una parte de su SGSI preparada para auditoría.

Frequently Asked Questions

About the Author

Igor Petreski

Compliance Systems Architect, Clarysec LLC

Igor Petreski is a cybersecurity leader with over 30 years of experience in information technology and a dedicated decade specializing in global Governance, Risk, and Compliance (GRC).Core Credentials & Qualifications:• MSc in Cyber Security from Royal Holloway, University of London• PECB-Certified ISO/IEC 27001 Lead Auditor & Trainer• Certified Information Systems Auditor (CISA) from ISACA• Certified Information Security Manager (CISM) from ISACA • Certified Ethical Hacker from EC-Council