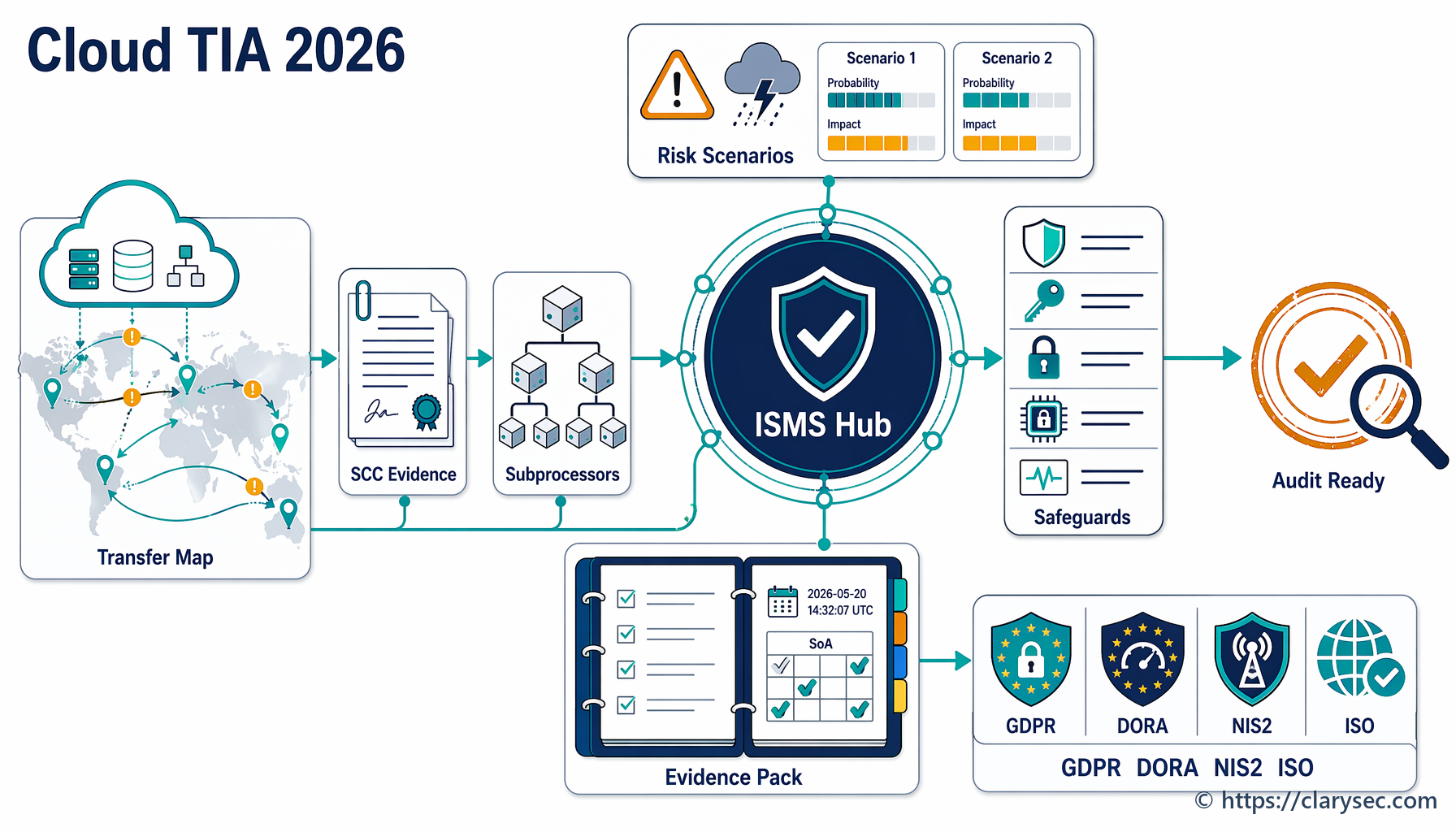

Evaluaciones de impacto relativas a transferencias para la nube en 2026

María, la directora de seguridad de la información (CISO) de InnovatePay, miraba fijamente la página 12 del cuestionario de diligencia debida.

Su empresa, un proveedor europeo de SaaS FinTech de rápido crecimiento, estaba a punto de firmar con su mayor cliente hasta la fecha: un gran banco con exigentes expectativas de resiliencia operativa. El cuestionario no pedía solo un certificado ISO 27001, un resumen de pruebas de penetración o un paquete de políticas de seguridad. Solicitaba una evaluación de impacto relativa a transferencias completa para el principal proveedor de servicios en la nube de InnovatePay, con sede en EE. UU.; un desglose de subencargados; las cláusulas contractuales tipo aplicables; la declaración geográfica de transferencia de datos; y evidencia de que las medidas suplementarias estaban mapeadas con ISO/IEC 27001:2022, NIS2 y DORA.

El área jurídica tenía el anexo de tratamiento de datos. Compras tenía el portal del proveedor. Ingeniería tenía la configuración regional de la nube. Seguridad tenía los diagramas de cifrado. Éxito del Cliente había prometido “alojamiento en la UE” en una llamada comercial. Nadie podía demostrar de inmediato si el acceso de soporte desde India estaba dentro del alcance, si el complemento de analítica utilizaba un subencargado estadounidense o si los registros de errores se replicaban a través de un proveedor global de monitorización.

Esa es la realidad de 2026 para empresas SaaS, proveedores de servicios en la nube, proveedores FinTech y proveedores de servicios gestionados de TIC. Una evaluación de impacto relativa a transferencias, o TIA, ya no es una nota de privacidad creada al final del proceso de adquisición. Es un paquete de evidencias de cumplimiento transversal que debe explicar adónde van los datos personales, quién puede acceder a ellos, qué mecanismo jurídico de transferencia se aplica, qué medidas suplementarias reducen el riesgo y cómo la organización supervisa la transferencia a lo largo del tiempo.

Para muchos equipos, el problema no es la falta de esfuerzo. Es la fragmentación. Las CCT están en un repositorio contractual. Las listas de subencargados residen en portales de proveedores. La configuración de residencia de datos está en la consola de la nube. Las decisiones de riesgo quedan enterradas en correos electrónicos. Las evidencias de cifrado están en Confluence. Una evaluación de impacto relativa a transferencias en la nube sólida conecta esos fragmentos en una cadena de evidencias defendible.

Por qué las TIA en la nube se han convertido en un riesgo para el consejo de administración

Una evaluación de impacto relativa a transferencias evalúa si los datos personales transferidos fuera del Espacio Económico Europeo siguen estando protegidos en la práctica. La evaluación debe identificar los datos, las partes, las finalidades del tratamiento, las ubicaciones de almacenamiento, las ubicaciones de acceso, las transferencias ulteriores, el mecanismo jurídico de transferencia, los riesgos del país receptor y las medidas suplementarias.

Con arreglo al RGPD de la UE, el punto de partida es amplio. Los datos personales, el tratamiento, el responsable, el encargado, la seudonimización y la violación de la seguridad de los datos personales se definen de forma extensa. La telemetría en la nube, los tickets de soporte, los registros de autenticación, los registros de facturación, los identificadores de usuario, las direcciones IP y la analítica de producto pueden quedar dentro del alcance. La responsabilidad proactiva del RGPD de la UE en virtud del Article 5 exige que las organizaciones demuestren el cumplimiento, mientras que las obligaciones del encargado del Article 28 y las reglas de transferencias internacionales del Capítulo V dependen de conocer exactamente qué datos se mueven, adónde se mueven y quién puede tratarlos.

La sentencia Schrems II hizo más clara la carga práctica. Firmar CCT no basta por sí solo. Las organizaciones deben considerar si las leyes y prácticas del país de destino podrían menoscabar las protecciones prometidas en el contrato y aplicar medidas suplementarias cuando sea necesario.

Para las empresas en la nube, esto se complica rápidamente. Un producto SaaS puede utilizar un proveedor de infraestructura, una plataforma de soporte independiente, un servicio de correo electrónico, una herramienta de monitorización de errores, una CDN, un almacén de datos y una funcionalidad de analítica con IA. Cada proveedor puede tener subencargados. Cada subencargado puede introducir una ubicación de almacenamiento, una ubicación de acceso, una vía de soporte operativo o una transferencia ulterior.

Por eso ISO/IEC 27001:2022, NIS2, DORA y NIST CSF 2.0 han pasado a formar parte de la conversación sobre TIA:

- El RGPD de la UE pregunta si existe un mecanismo de transferencia lícito, condiciones adecuadas para el encargado, control de subencargados y medidas suplementarias eficaces.

- ISO/IEC 27001:2022 pregunta si el riesgo de transferencia se identifica, trata, controla, supervisa e incluye en la Declaración de Aplicabilidad.

- NIS2 pregunta si las entidades esenciales e importantes gestionan el riesgo de ciberseguridad de proveedores y prestadores de servicios con supervisión de la dirección.

- DORA exige a las entidades financieras demostrar gobernanza de terceros TIC, cláusulas contractuales, visibilidad de la subcontratación, transparencia de ubicaciones, riesgo de concentración y preparación para la salida.

- NIST CSF 2.0 ayuda a traducir estos requisitos en resultados de gobierno, riesgo de proveedores, protección, respuesta y recuperación.

La conclusión práctica es sencilla: una TIA debe residir dentro del SGSI, no fuera de él.

Use el SGSI como eje de cumplimiento

Intentar gestionar TIA, RGPD de la UE, DORA y NIS2 en hojas de cálculo separadas crea trabajo duplicado y brechas de auditoría. El enfoque más escalable consiste en utilizar ISO/IEC 27001:2022 como el sistema de gestión que conecta obligaciones, riesgos, controles y evidencias.

ISO/IEC 27001:2022 exige que las organizaciones comprendan su contexto, los requisitos de las partes interesadas, las interfaces y las dependencias con otras organizaciones. También exige una evaluación de riesgos de seguridad de la información repetible, un proceso de tratamiento de riesgos, una Declaración de Aplicabilidad y evidencias de que los controles seleccionados operan según lo previsto.

Esa estructura encaja perfectamente con una TIA. El riesgo “los datos personales de la UE pueden ser accedidos desde un tercer país a través de un proveedor de servicios en la nube o un subencargado sin salvaguardas eficaces” pertenece al registro de riesgos. El tratamiento pertenece al plan de tratamiento. Los controles seleccionados pertenecen a la SoA. Los artefactos de soporte pertenecen a un índice de evidencias.

Zenith Blueprint: hoja de ruta de 30 pasos para auditores de Clarysec recoge esta relación en la fase de gestión de riesgos, paso 13:

La SoA es, en la práctica, un documento puente: vincula su evaluación y tratamiento de riesgos con los controles reales de que dispone. Al completarla, también comprueba si ha omitido algún control.

Esa frase es central para la preparación de una TIA. La TIA no es el control. Es la evaluación que explica por qué se necesitan controles y cómo reducen el riesgo residual de transferencia. La SoA es el puente que vincula el riesgo con la gobernanza de la nube, los contratos con proveedores, la criptografía, el control de acceso, la monitorización, la respuesta a incidentes, la continuidad y el cumplimiento legal.

Empiece por el mapa de transferencias, no por las CCT

Muchas organizaciones comienzan una TIA preguntando si el contrato contiene CCT. Eso es necesario, pero no es la primera pregunta. Las CCT solo son significativas si la organización sabe qué transferencias cubren.

Una TIA práctica para la nube empieza con cinco preguntas.

| Pregunta de la TIA | Fuente de evidencias | Por qué importa a los auditores |

|---|---|---|

| ¿Qué datos personales se transfieren? | Registros de actividades de tratamiento, clasificación de datos, inventario de activos en la nube, mapas de flujo de datos | La responsabilidad proactiva del RGPD de la UE y la identificación de riesgos de ISO 27001 exigen activos y contexto de tratamiento definidos |

| ¿Dónde se almacenan, acceden, soportan o replican los datos? | Registro de servicios en la nube, configuración de residencia del proveedor, declaraciones de subencargados | El análisis de transferencias internacionales depende tanto de las ubicaciones de almacenamiento como de las de acceso |

| ¿Quién recibe los datos o puede acceder a ellos? | Registro de proveedores, contrato de encargo de tratamiento, lista de subencargados, registros de acceso privilegiado | La gobernanza del encargado y de los subencargados debe ser exigible y estar supervisada |

| ¿Qué mecanismo respalda la transferencia? | CCT, decisión de adecuación, Marco de Privacidad de Datos UE-EE. UU. cuando proceda, normas corporativas vinculantes u otra base documentada | El Capítulo V del RGPD de la UE exige un mecanismo de transferencia válido con controles de transferencia ulterior |

| ¿Qué medidas suplementarias reducen el riesgo residual? | Diseño de cifrado, titularidad de claves, seudonimización, aprobaciones de acceso, registro de eventos, DLP, proceso de incidentes | La evaluación debe mostrar protección práctica, no solo cláusulas en papel |

La Política de Uso de la Nube para pymes de Clarysec lo lleva a la operación al exigir un registro:

El Registro de Servicios en la Nube debe ser mantenido por el proveedor externo de TI o el Director General. Debe registrar:

De la sección “Requisitos de gobernanza”, cláusula de política 5.3.

La misma familia de cláusulas incluye un requisito de ubicación que es esencial para las TIA:

El país o la región donde se almacenan los datos

De la sección “Requisitos de gobernanza”, cláusula de política 5.3.4.

Para entornos de mayor tamaño, la Política de Uso de la Nube de Clarysec conecta expresamente la gobernanza de la nube con los mecanismos de transferencia:

Revisar las cláusulas contractuales tipo (CCT) y los mecanismos de transferencia con arreglo al RGPD de la UE, cuando proceda.

De la sección “Funciones y responsabilidades”, cláusula de política 4.5.2.

La misma política añade el requisito interregulatorio:

Las transferencias transfronterizas de datos deben cumplir el Capítulo V del RGPD de la UE y, cuando proceda, DORA Article 28.

De la sección “Requisitos de implementación de la política”, cláusula de política 6.6.3.

Esto cambia la conversación sobre TIA. La pregunta no es “¿tenemos CCT?”. La pregunta es “¿qué servicio en la nube, qué datos personales, qué país, qué ruta de acceso, qué subencargado, qué mecanismo de transferencia, qué medidas suplementarias y qué riesgo residual?”.

Mapee las TIA en la nube con evidencias de ISO/IEC 27001:2022

ISO/IEC 27001:2022 proporciona la estructura para demostrar que una TIA forma parte de un entorno de control operativo. Las áreas de evidencia más relevantes son la gobernanza de proveedores, la gobernanza de la nube, las obligaciones legales, la privacidad, la criptografía, el control de acceso, la monitorización, la respuesta a incidentes y la continuidad.

| Área de evidencias de ISO/IEC 27001:2022 | Qué mostrar para una TIA | Artefacto de ejemplo |

|---|---|---|

| Gestión del riesgo de proveedores | La diligencia debida de proveedores incluye transferencia internacional, ubicación de datos y riesgo de subencargados | Evaluación de riesgos del proveedor con sección de transferencias |

| Acuerdos con proveedores | Se definen cláusulas de seguridad, privacidad, auditoría, notificación de violaciones de seguridad, subcontratación y salida | Contrato de encargo de tratamiento, CCT, anexo contractual TIC, anexo de seguridad |

| Cadena de suministro TIC | Los proveedores posteriores y las dependencias de servicios en la nube se identifican y controlan | Registro de subencargados y evidencias de traslado contractual de obligaciones |

| Supervisión de proveedores | Las evidencias del proveedor se revisan periódicamente y los cambios activan una reevaluación | Revisión de informe SOC, revisión de certificado ISO, registro de cambios de subencargados |

| Servicios en la nube | La adquisición, uso, gestión y salida de la nube están gobernados | Registro de servicios en la nube, matriz de responsabilidad compartida, plan de salida de la nube |

| Obligaciones legales y de privacidad | El Capítulo V del RGPD de la UE, las obligaciones del encargado y los compromisos con clientes están documentados | Registro de obligaciones legales, TIA, registros de actividades de tratamiento |

| Criptografía y control de acceso | Las medidas suplementarias se implementan y verifican | Arquitectura de cifrado, configuración de KMS, registros de revisión de acceso |

| Incidentes y continuidad | Los incidentes de la nube y de proveedores se detectan, notifican, gestionan y generan aprendizaje | Runbook de incidentes, cláusulas de notificación, registros de pruebas de recuperación |

Zenith Controls: guía de cumplimiento cruzado de Clarysec es especialmente útil en este punto. En Zenith Controls, el control 5.23 de ISO/IEC 27002:2022, Seguridad de la información para el uso de servicios en la nube, se trata como un control preventivo que respalda la confidencialidad, integridad y disponibilidad en los dominios de gobierno, ecosistema y protección. Vincula el uso de la nube con las relaciones con proveedores, la seguridad de endpoints, la seguridad de redes, la transferencia de información, el enmascaramiento de datos, la prevención de pérdida de datos, el inventario de activos y el ciclo de vida de desarrollo seguro.

Ese mapeo importa porque una TIA rara vez se resuelve con una sola cláusula legal. A menudo implica acceso de administración a la nube, interfaces de programación de aplicaciones que mueven datos entre regiones, consolas de soporte, registros, buckets de almacenamiento, plataformas de monitorización y ubicaciones de copia de seguridad.

Zenith Controls también mapea 5.23 con normas relacionadas, incluidas ISO/IEC 27017 para responsabilidad compartida en la nube y pistas de auditoría, ISO/IEC 27018 para la protección de información de identificación personal (PII) en nube pública, ISO/IEC 27701 para requisitos de extensión de privacidad, ISO/IEC 27036-4 para supervisión de servicios en la nube e ISO/IEC 27005 para evaluación de riesgos en la nube.

Para contratos con proveedores, Zenith Controls cubre el control 5.20 de ISO/IEC 27002:2022, Tratamiento de la seguridad de la información en los acuerdos con proveedores. Este control convierte los requisitos de transferencia en compromisos exigibles. Las condiciones del encargado del Article 28 del RGPD de la UE, los controles de subencargados, las expectativas de cadena de suministro de NIS2 y las disposiciones contractuales del DORA Article 30 se convierten en evidencias contractuales.

Para la supervisión continua, el control 5.22 de ISO/IEC 27002:2022, Supervisión, revisión y gestión de cambios de los servicios de proveedores, es la clave. Una TIA completada durante la incorporación puede quedarse obsoleta cuando un proveedor añade un subencargado, cambia ubicaciones de soporte, modifica la arquitectura de registro o lanza una nueva funcionalidad.

Corrija el punto débil de los subencargados

El fallo más común de una TIA no es la ausencia de CCT. Es el conocimiento obsoleto de los subencargados.

Los proveedores de servicios en la nube y las plataformas SaaS cambian con frecuencia regiones de servicio, modelos de soporte, canalizaciones de telemetría, CDN y subcontratistas. Si una TIA depende de una lista de subencargados descargada una sola vez durante la adquisición, se volverá poco fiable rápidamente.

La Política de Seguridad de Terceros y Proveedores de Clarysec aborda esto mediante un requisito contractual:

El uso de subcontratistas sujeto al consentimiento previo por escrito

De la sección “Requisitos de gobernanza”, cláusula de política 5.3.5.

La Política de Cumplimiento Legal y Normativo de Clarysec identifica las evidencias legales que deben mantenerse:

Comunicaciones de subencargados y declaraciones geográficas de transferencia de datos

De la sección “Requisitos de implementación de la política”, cláusula de política 6.3.1.2.

Ese requisito es breve, pero a menudo marca la diferencia entre una TIA creíble y una incompleta. Si una organización no puede aportar comunicaciones de subencargados y declaraciones geográficas de transferencia, no puede explicar de forma fiable las transferencias ulteriores.

Zenith Blueprint, en la fase Controles en acción, paso 23, añade la expectativa operativa:

Para cada proveedor crítico, identifique si utiliza subcontratistas (subencargados) que puedan acceder a sus datos o sistemas. Documente cómo se trasladan sus requisitos de seguridad de la información a estas partes, ya sea mediante las condiciones contractuales de su proveedor o mediante sus propias cláusulas directas.

En la práctica, esto significa que los proveedores de alto riesgo deben tener una revisión anual de subencargados, un proceso de notificación de cambios, un flujo de aprobación documentado y un desencadenante de reevaluación de riesgos. Para servicios relevantes para DORA, las mismas evidencias también respaldan el análisis de subcontratación y de riesgo de concentración.

Haga que las medidas suplementarias sean específicas y demostrables

Las medidas suplementarias nunca deben documentarse como “usamos cifrado” sin detalle. Los auditores y los clientes empresariales preguntarán qué se cifra, dónde se aplica el cifrado, quién controla las claves, si el personal del proveedor puede acceder a texto claro, si los registros contienen datos personales y cómo se aprueba el acceso privilegiado.

Un paquete sólido de medidas suplementarias combina salvaguardas técnicas, contractuales, organizativas y de resiliencia.

| Tipo de medida | Ejemplo | Evidencia de TIA |

|---|---|---|

| Técnica | Cifrado en tránsito, cifrado en reposo, claves gestionadas por el cliente, seudonimización, tokenización, DLP, registro de accesos | Diagrama de arquitectura, configuración de KMS, política de cifrado, muestras de registros |

| Contractual | CCT, contrato de encargo de tratamiento, aprobación de subencargados, notificación de violaciones de seguridad, derechos de auditoría, devolución y supresión de datos | Acuerdos firmados, lista de verificación de cláusulas, mapeo contractual |

| Organizativa | Flujo de revisión de transferencias, aprobaciones de acceso, formación del personal, cadencia de revisión de proveedores | Procedimiento de TIA, registros de revisión de acceso, registros de formación |

| Resiliencia | Copia de seguridad, recuperación, plan de salida, estrategia de proveedor alternativo, comunicaciones de incidentes | Prueba de recuperación, plan de salida de la nube, plan de comunicación de crisis |

La Política de Controles Criptográficos para pymes de Clarysec proporciona el anclaje:

El cifrado debe aplicarse a:

De la sección “Requisitos de implementación de la política”, cláusula de política 6.1.1.

Para una TIA, esa declaración de política debe convertirse en evidencias explícitas. El cifrado debe describirse para datos personales en tránsito entre sistemas de la UE y servicios en la nube de terceros países, en reposo en almacenamiento en la nube y en copias de seguridad. Debe definirse la titularidad de las claves. Si se utilizan claves gestionadas por el cliente, la TIA debe explicar si el proveedor puede acceder a texto claro, cuándo se permite el acceso de soporte y cómo se registra el acceso administrativo.

La Política de Seguridad de Terceros y Proveedores para pymes de Clarysec refuerza la garantía sobre la ubicación:

Cuando se exija a los proveedores almacenar datos fuera de las instalaciones, la empresa debe obtener garantías sobre la protección de datos, la seguridad física y la ubicación geográfica de almacenamiento (por ejemplo, alojamiento solo en la UE cuando lo exija el RGPD de la UE).

De la sección “Requisitos de implementación de la política”, cláusula de política 6.2.4.

La misma política para pymes también respalda la integridad contractual:

Los contratos deben incluir cláusulas obligatorias que cubran:

De la sección “Requisitos de gobernanza”, cláusula de política 5.3.

Para las TIA, esas cláusulas obligatorias deben cubrir confidencialidad, medidas de seguridad, notificación de violaciones de seguridad, subencargados, derechos de auditoría, devolución de datos, supresión, mecanismos de transferencia y compromisos de ubicación.

Cree un paquete de evidencias de TIA preparado para auditorías

Supongamos que un proveedor europeo de SaaS B2B utiliza una plataforma de analítica con sede en EE. UU. La plataforma ingiere eventos de uso de clientes, identificadores de usuario, direcciones IP y metadatos de soporte. Ofrece alojamiento en la UE y CCT, pero el personal de soporte fuera del EEE puede acceder a tickets, y los registros de errores pueden ser tratados por un subencargado de un tercer país.

Un paquete práctico de evidencias puede construirse en seis pasos.

1. Cree el registro de transferencias

Empiece con el Registro de Servicios en la Nube exigido por la Política de Uso de la Nube para pymes. Añada propietario del servicio, finalidad de negocio, categorías de datos, interesados, rol, región de alojamiento, países de acceso, ubicaciones de soporte, subencargados, mecanismo de transferencia, medidas suplementarias, calificación del riesgo y próxima fecha de revisión.

Para la plataforma de analítica, registre que los eventos se alojan en la UE, que el acceso de soporte puede producirse fuera del EEE y que la monitorización de errores crea una transferencia ulterior.

2. Adjunte evidencias contractuales

Adjunte el contrato de encargo de tratamiento, las CCT u otras evidencias del mecanismo de transferencia, el anexo de seguridad, las condiciones de notificación de incidentes y la lista de subencargados. Use la cláusula 4.5.2 de la Política de Uso de la Nube para evidenciar la revisión de las CCT y los mecanismos de transferencia. Use la cláusula 5.3.5 de la Política de Seguridad de Terceros y Proveedores para evidenciar la aprobación o el consentimiento relativo a subencargados.

Si se basa en el Marco de Privacidad de Datos UE-EE. UU. para un proveedor, registre el alcance, el estado de certificación, la cobertura del servicio y el mecanismo alternativo. No asuma que cubre todas las transferencias ulteriores.

3. Cree el escenario de riesgo

Añada el riesgo al registro de riesgos del SGSI:

“Los datos personales de la UE tratados a través de la plataforma de analítica pueden ser accedidos desde un tercer país por el soporte del proveedor o por subencargados, lo que genera riesgo para la confidencialidad, legal y de cumplimiento normativo.”

Asigne el propietario, la probabilidad, el impacto, la calificación inherente, el plan de tratamiento y la calificación residual. Vincúlelo con el Capítulo V del RGPD de la UE, los compromisos con clientes, los controles de nube y proveedores de ISO/IEC 27001:2022, NIS2 Article 21 cuando proceda, y DORA Articles 28, 29 y 30 para contextos del sector financiero.

La Política de gestión de riesgos de Clarysec establece la disciplina de tratamiento:

El Responsable de Riesgos debe asegurarse de que los tratamientos sean realistas, estén limitados en el tiempo y se mapeen con los controles del Anexo A de ISO/IEC 27001.

De la sección “Requisitos de implementación de la política”, cláusula de política 6.4.2.

4. Seleccione las medidas suplementarias

Para la plataforma de analítica, las medidas pueden incluir alojamiento en la UE, cargas útiles de eventos minimizadas, identificadores seudónimos, cifrado en tránsito, cifrado en reposo, acceso de soporte restringido, MFA para administradores, registro de accesos privilegiados, reglas DLP que impidan campos sensibles en eventos de analítica, obligaciones de notificación de subencargados y revisión anual de evidencias.

Mapee estas medidas con controles de ISO/IEC 27002:2022 como 5.14 Transferencia de información, 5.15 Control de acceso, 5.20 Tratamiento de la seguridad de la información en acuerdos con proveedores, 5.22 Supervisión, revisión y gestión de cambios de los servicios de proveedores, 5.23 Seguridad de la información para el uso de servicios en la nube, 5.31 Requisitos legales, estatutarios, regulatorios y contractuales, 5.34 Privacidad y protección de información de identificación personal (PII), 8.11 Enmascaramiento de datos, 8.12 Prevención de fuga de datos, 8.16 Actividades de supervisión y 8.24 Uso de criptografía.

5. Defina los desencadenantes de revisión

Una TIA no está completa hasta que se definan los desencadenantes de revisión. Deben incluir un nuevo subencargado, un nuevo país de acceso, una nueva categoría de datos, un cambio en el modelo de soporte, un incidente de seguridad, una renovación contractual, un nuevo requisito crítico de cliente, una nueva clasificación DORA o un cambio material en la arquitectura en la nube.

Aquí es donde el control 5.22 de ISO/IEC 27002:2022 se vuelve operativo. Revise informes SOC, certificados ISO, resúmenes de pruebas de penetración, avisos de cambios del servicio, historial de incidentes y actualizaciones de subencargados. Lleve las excepciones hasta su cierre.

6. Actualice la SoA y el índice de evidencias

En la Declaración de Aplicabilidad, marque como aplicables los controles de nube, proveedores, legales, privacidad, criptografía, acceso, monitorización, incidentes y continuidad. Añada notas en la SoA como “respalda la TIA del Capítulo V del RGPD de la UE para la plataforma de analítica”, “respalda la evidencia contractual de terceros TIC de DORA” o “respalda la evidencia de seguridad de la cadena de suministro de NIS2”.

Ese paso final de indexación convierte una evaluación de privacidad en evidencias de cumplimiento preparadas para auditorías.

Mapee las mismas evidencias con el RGPD de la UE, DORA, NIS2 e ISO 27001

Un paquete de evidencias de TIA bien construido debe satisfacer múltiples enfoques de auditoría sin crear documentación duplicada.

| Área de reto | Requisito del RGPD de la UE | Requisito de DORA | Requisito de NIS2 | Evidencias de ISO/IEC 27001:2022 |

|---|---|---|---|---|

| Transferencia internacional de datos | Mecanismo de transferencia del Capítulo V y TIA | Articles 28 y 30: evidencias de ubicación y contractuales | Article 21: seguridad de la cadena de suministro | 5.23 registro de nube, 5.14 transferencia de información, 5.31 obligaciones legales |

| Gestión de subencargados | Article 28(2): autorización previa específica o general por escrito | Article 29: subcontratación y riesgo de concentración | Article 21: riesgo de proveedores y prestadores de servicios | 5.20 traslado contractual de obligaciones, 5.21 cadena de suministro TIC, 5.22 supervisión |

| Medidas suplementarias | Article 32: seguridad del tratamiento | Article 9: protección y prevención | Article 21: criptografía, control de acceso e higiene cibernética | 8.24 uso de criptografía, 5.15 control de acceso, 8.16 actividades de supervisión |

| Responsabilidad proactiva y gobernanza | Article 5(2): demostrar el cumplimiento | Articles 5 y 6: gobernanza y marco de gestión del riesgo de las TIC | Article 20: supervisión de la dirección | Cláusulas 5 y 6, registro de riesgos, plan de tratamiento, SoA |

| Evidencias de incidentes y resiliencia | Articles 33 y 34: notificación de violaciones de seguridad cuando proceda | Notificación de incidentes, respuesta, recuperación y expectativas de salida | Article 23: notificación de incidentes significativos | Runbooks de incidentes, cláusulas de notificación, pruebas de recuperación, planes de salida |

DORA es especialmente importante cuando el cliente es una entidad financiera o el servicio respalda una cadena TIC del sector financiero. DORA es aplicable desde el 17 de enero de 2025 y establece requisitos de gestión del riesgo de las TIC, notificación de incidentes, pruebas de resiliencia, intercambio de información y riesgo de terceros TIC. Article 8 exige la identificación y clasificación de activos TIC, activos de información y dependencias. Article 28 exige gobernanza del riesgo de terceros TIC, registros de información, diligencia debida y estrategias de salida. Article 29 aborda el riesgo de concentración TIC y de subcontratación. Article 30 exige contratos escritos con descripciones de servicio, ubicaciones de tratamiento, protección de datos, acceso, recuperación, devolución de datos, asistencia en incidentes, cooperación con autoridades, derechos de terminación, derechos de auditoría y acuerdos de transición.

NIS2 añade responsabilidad de la dirección. Article 20 exige que los órganos de dirección aprueben y supervisen las medidas de gestión de riesgos de ciberseguridad. Article 21 exige medidas técnicas, operativas y organizativas adecuadas y proporcionadas, incluidas políticas de riesgo, gestión de incidentes, continuidad del negocio, seguridad de la cadena de suministro, adquisición y desarrollo seguros, evaluación de la eficacia del control, higiene cibernética, criptografía, seguridad de recursos humanos, control de acceso, gestión de activos y MFA cuando proceda.

El solapamiento es claro. Una TIA que identifica subencargados, ubicaciones de transferencia, medidas suplementarias, obligaciones de incidentes y supervisión de proveedores también es evidencia de resiliencia de proveedores.

Cómo probarán los auditores su TIA

Distintos auditores formulan distintas preguntas, pero las evidencias deben ser reutilizables.

| Enfoque del auditor | Pregunta probable de auditoría | Evidencia sólida |

|---|---|---|

| Auditoría de privacidad del RGPD de la UE | ¿Puede demostrar el mecanismo de transferencia, el control de subencargados y las medidas suplementarias? | TIA, CCT, contrato de encargo de tratamiento, registro de subencargados, declaración de ubicación de datos, evidencias de cifrado y acceso |

| Auditoría ISO/IEC 27001:2022 | ¿Está el riesgo de transferencia identificado, tratado, controlado e incluido en la SoA? | Registro de riesgos, plan de tratamiento, notas de SoA, registro de nube, registros de revisión de proveedores |

| Auditoría de privacidad ISO/IEC 27701 | ¿Están operativas las obligaciones del encargado en los servicios en la nube que tratan datos personales? | Cláusulas del contrato de encargo de tratamiento, soporte para solicitudes de los interesados, flujo de trabajo de supresión, proceso de notificación de incidentes |

| Revisión de preparación NIS2 | ¿Se gestionan los riesgos de proveedores y nube con medidas aprobadas por la dirección? | Evaluación de riesgos de proveedores, revisión por la dirección, política de criptografía, registros de incidentes y continuidad |

| Revisión de terceros TIC DORA | ¿Están controlados los contratos TIC, la subcontratación, las ubicaciones, la supervisión y los planes de salida? | Registro de contratos TIC, mapeo de cláusulas del Article 30, revisión de subcontratistas, prueba de salida |

| Evaluación NIST CSF 2.0 | ¿Se gobiernan y mejoran los riesgos legales, regulatorios, contractuales y de proveedores? | Perfiles actual y objetivo, plan de brechas, criticidad de proveedores, seguimiento de respuesta al riesgo |

| Auditoría COBIT 2019 o de estilo ISACA | ¿Existe una propiedad clara de la gobernanza, del desempeño del proceso y de la responsabilidad proactiva sobre los controles? | RACI, propiedad de políticas, KPI, KRI, gestión de problemas, reporte al consejo de administración |

Zenith Controls proporciona una metodología práctica de auditoría para estas áreas. Para servicios en la nube, los auditores buscan un registro de servicios en la nube aprobados y evidencias de que el uso no autorizado de la nube se supervisa. Para acuerdos con proveedores, los auditores realizan muestreo contractual sobre proveedores de alto riesgo y validan confidencialidad, protección de datos, plazos de notificación de violaciones de seguridad, derechos de auditoría, aprobación de subencargados y devolución o destrucción de datos. Para la supervisión de proveedores, los auditores examinan registros de revisión, informes de KPI, certificaciones de proveedores, informes SOC, resúmenes de pruebas de penetración, excepciones y acciones de remediación.

La lección de auditoría es directa: las evidencias deben demostrar funcionamiento a lo largo del tiempo. Una TIA firmada una vez y nunca revisada no satisfará una revisión seria de nube, proveedores o resiliencia.

Use NIST CSF 2.0 para explicar el riesgo de TIA a la dirección

Los consejos de administración rara vez quieren debatir en detalle módulos de CCT o ubicaciones de soporte en la nube. Quieren saber si el riesgo está gobernado, priorizado y mejorando. NIST CSF 2.0 ayuda a traducir la TIA a lenguaje ejecutivo mediante GOVERN, IDENTIFY, PROTECT, DETECT, RESPOND y RECOVER.

Para una TIA, la función GOVERN es especialmente útil. Incluye requisitos legales, regulatorios y contractuales, apetito de riesgo, roles, políticas, supervisión y gestión del riesgo de ciberseguridad de proveedores. Cree un perfil actual que muestre el estado de hoy, como un registro parcial de nube, repositorio de CCT, revisión limitada de subencargados y ausencia de una cadencia definida de revisión de TIA. Después defina un perfil objetivo, como un inventario completo de transferencias, subencargados clasificados por riesgo, mecanismos de transferencia verificados, claves gestionadas por el cliente para datos de alto riesgo, revisiones trimestrales de proveedores críticos, mapeo contractual preparado para DORA y planes de salida de la nube probados.

El plan de brechas se convierte en una hoja de ruta práctica que la dirección puede financiar y supervisar.

Lista de verificación de Clarysec para TIA en la nube en 2026

Use esta lista de verificación para comprobar si su evaluación de impacto relativa a transferencias está preparada para auditorías:

- Mantenga un Registro de Servicios en la Nube con propietario, finalidad, categorías de datos, ubicaciones, países de acceso y subencargados.

- Identifique si cada servicio corresponde a una relación de responsable, encargado, subencargado o proveedor independiente.

- Adjunte el contrato de encargo de tratamiento, las CCT u otras evidencias del mecanismo de transferencia al registro del proveedor.

- Registre la dependencia del Marco de Privacidad de Datos UE-EE. UU. solo cuando el alcance y las transferencias ulteriores estén verificados.

- Mantenga comunicaciones de subencargados y declaraciones geográficas de transferencia.

- Exija consentimiento previo por escrito o notificación contractual para nuevos subencargados, en función del riesgo.

- Mapee las medidas suplementarias con controles técnicos específicos, no con declaraciones genéricas.

- Demuestre cifrado en tránsito, cifrado en reposo, titularidad de la gestión de claves y registro de accesos privilegiados.

- Minimice, seudonimice o enmascare datos personales antes de la transferencia cuando sea posible.

- Defina desencadenantes de revisión para nuevos países, nuevos subencargados, nuevas categorías de datos, incidentes y cambios contractuales.

- Vincule cada riesgo de TIA con el registro de riesgos, el plan de tratamiento y la SoA.

- Revise periódicamente las evidencias de proveedores y lleve las excepciones hasta su cierre.

- Incluya en los contratos obligaciones de notificación de incidentes, derechos de auditoría, devolución de datos, supresión y salida.

- Para servicios relevantes para DORA, mapee los contratos con requisitos de terceros TIC, subcontratación, ubicaciones, riesgo de concentración y estrategia de salida.

- Informe a la dirección sobre las decisiones de transferencia de alto riesgo como parte de la gobernanza del SGSI.

Convierta la incertidumbre de las transferencias en evidencias preparadas para auditorías

InnovatePay ganó el acuerdo con el banco porque María dejó de tratar la TIA como un documento legal de última hora. Su equipo creó un Registro de Servicios en la Nube, adjuntó CCT y contratos de encargo de tratamiento, documentó subencargados, mapeó medidas suplementarias con controles de ISO/IEC 27001:2022, actualizó el registro de riesgos, añadió notas de SoA y creó desencadenantes de supervisión. El resultado no fue solo una mejor respuesta al cuestionario. Fue un proceso repetible de riesgo de proveedores.

Su organización puede hacer lo mismo.

Empiece con Zenith Blueprint: hoja de ruta de 30 pasos para auditores para conectar los riesgos de transferencia con el registro de riesgos, el plan de tratamiento y la Declaración de Aplicabilidad. Use Zenith Controls: guía de cumplimiento cruzado para mapear los controles de nube, acuerdos con proveedores y supervisión de proveedores de ISO/IEC 27002:2022 con el RGPD de la UE, NIS2, DORA, NIST y las expectativas de auditoría. Después, operacionalice las evidencias mediante políticas de Clarysec como la Política de Uso de la Nube, la Política de Seguridad de Terceros y Proveedores, la Política de Cumplimiento Legal y Normativo, la Política de gestión de riesgos y las versiones para pymes cuando proceda.

Una evaluación de impacto relativa a transferencias en la nube no debe ser una emergencia comercial. En 2026, forma parte de la gobernanza de la nube, el aseguramiento de proveedores, la responsabilidad proactiva en privacidad y la resiliencia operativa. Las organizaciones que se ganen la confianza serán aquellas que puedan demostrar rápidamente adónde van los datos, quién los trata, qué los protege y cómo se gobierna el riesgo a lo largo del tiempo.

Frequently Asked Questions

About the Author

Igor Petreski

Compliance Systems Architect, Clarysec LLC

Igor Petreski is a cybersecurity leader with over 30 years of experience in information technology and a dedicated decade specializing in global Governance, Risk, and Compliance (GRC).Core Credentials & Qualifications:• MSc in Cyber Security from Royal Holloway, University of London• PECB-Certified ISO/IEC 27001 Lead Auditor & Trainer• Certified Information Systems Auditor (CISA) from ISACA• Certified Information Security Manager (CISM) from ISACA • Certified Ethical Hacker from EC-Council