Avaliações de Impacto sobre Transferências para a Nuvem em 2026

Maria, Diretora de Segurança da Informação da InnovatePay, olhava fixamente para a página 12 do questionário de diligência prévia.

A sua empresa, um fornecedor europeu de SaaS FinTech em rápido crescimento, estava perto de assinar com o seu maior cliente até à data: um grande banco com expectativas rigorosas de resiliência operacional. O questionário não pedia apenas um certificado ISO 27001, um resumo de teste de intrusão ou um conjunto de políticas de segurança. Pedia uma Avaliação de Impacto sobre Transferências completa para o principal prestador de serviços de nuvem da InnovatePay, sediado nos EUA, uma discriminação dos subcontratantes subsequentes, as Cláusulas Contratuais-Tipo aplicáveis, a declaração geográfica de transferência de dados e evidência de que as medidas suplementares estavam mapeadas para ISO/IEC 27001:2022, NIS2 e DORA.

A área jurídica tinha a adenda de tratamento de dados. A área de compras tinha o portal do fornecedor. A engenharia tinha as definições de região de nuvem. A segurança tinha os diagramas de cifragem. A equipa de sucesso do cliente tinha prometido “alojamento na UE” numa chamada comercial. Ninguém conseguia provar de imediato se o acesso de suporte a partir da Índia estava no âmbito, se o módulo adicional de análise utilizava um subcontratante subsequente dos EUA ou se os logs de erro eram replicados através de um prestador global de monitorização.

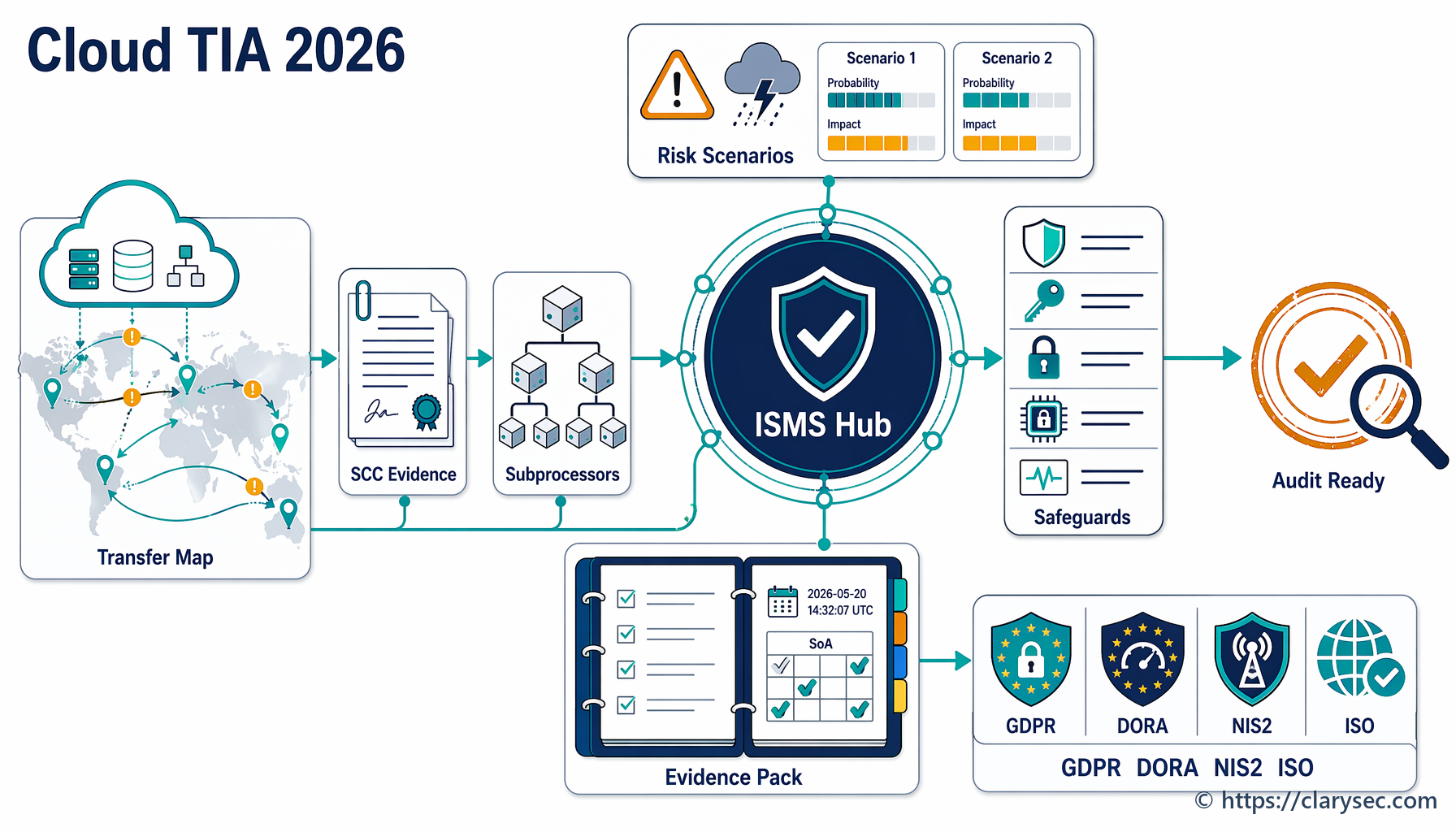

Esta é a realidade de 2026 para empresas SaaS, prestadores de serviços de nuvem, fornecedores FinTech e prestadores de serviços geridos de TIC. Uma Avaliação de Impacto sobre Transferências, ou TIA, já não é um memorando de privacidade criado no fim do processo de aquisição. É um pacote transversal de evidência de conformidade que deve explicar para onde vão os dados pessoais, quem lhes pode aceder, que mecanismo legal de transferência se aplica, que medidas suplementares reduzem o risco e como a organização monitoriza a transferência ao longo do tempo.

Para muitas equipas, o problema não é a falta de esforço. É a fragmentação. As SCCs estão num repositório contratual. As listas de subcontratantes subsequentes estão em portais de fornecedores. As definições de residência dos dados estão na consola de nuvem. As decisões de risco ficam enterradas em mensagens de correio eletrónico. A evidência de cifragem está no Confluence. Uma Avaliação de Impacto sobre Transferências na nuvem robusta liga esses fragmentos numa cadeia de evidência defensável.

Porque as TIA de nuvem se tornaram um risco ao nível do conselho de administração

Uma Avaliação de Impacto sobre Transferências avalia se os dados pessoais transferidos para fora do Espaço Económico Europeu permanecem protegidos na prática. A avaliação deve identificar os dados, as partes, as finalidades do tratamento, os locais de armazenamento, os locais de acesso, as transferências subsequentes, o mecanismo legal de transferência, os riscos do país de destino e as medidas suplementares.

No âmbito do RGPD da UE, o ponto de partida é amplo. Dados pessoais, tratamento, responsável pelo tratamento, subcontratante, pseudonimização e violação de dados pessoais são definidos de forma abrangente. Telemetria de nuvem, tickets de suporte, logs de autenticação, registos de faturação, identificadores de utilizador, endereços IP e análises de produto podem estar todos no âmbito. A responsabilização prevista no RGPD da UE ao abrigo do Article 5 exige que as organizações demonstrem conformidade, enquanto as obrigações de subcontratante do Article 28 e as regras de transferências internacionais do Capítulo V dependem de se saber exatamente que dados se movem, para onde se movem e quem lhes pode tocar.

O acórdão Schrems II tornou mais claro o ónus prático. Assinar SCCs não é suficiente por si só. As organizações devem considerar se as leis e práticas do país de destino podem comprometer as proteções prometidas no contrato e, quando necessário, aplicar medidas suplementares.

Para negócios na nuvem, isso torna-se rapidamente complexo. Um produto SaaS pode utilizar um prestador de infraestrutura, uma plataforma de suporte separada, um serviço de correio eletrónico, uma ferramenta de monitorização de erros, uma CDN, um data warehouse e uma funcionalidade de análise com IA. Cada prestador pode ter subcontratantes subsequentes. Cada subcontratante subsequente pode introduzir um local de armazenamento, um local de acesso, uma via de suporte operacional ou uma transferência subsequente.

É por isso que ISO/IEC 27001:2022, NIS2, DORA e NIST CSF 2.0 passaram a fazer parte da conversa sobre TIA:

- O RGPD da UE pergunta se existe um mecanismo lícito de transferência, termos adequados para subcontratantes, controlo de subcontratantes subsequentes e medidas suplementares eficazes.

- A ISO/IEC 27001:2022 pergunta se o risco de transferência está identificado, tratado, controlado, monitorizado e incluído na Declaração de Aplicabilidade.

- A NIS2 pergunta se as entidades essenciais e importantes gerem o risco de cibersegurança de fornecedores e prestadores de serviços com supervisão pela gestão.

- A DORA exige que as entidades financeiras comprovem governação de terceiros de TIC, cláusulas contratuais, visibilidade sobre subcontratação, transparência de localização, risco de concentração e preparação para saída.

- O NIST CSF 2.0 ajuda a traduzir estes requisitos em resultados de governação, risco de fornecedores, proteção, resposta e recuperação.

A conclusão prática é simples: uma TIA deve viver dentro do SGSI, não fora dele.

Use o SGSI como centro de conformidade

Tentar gerir TIA, RGPD da UE, DORA e NIS2 em folhas de cálculo separadas cria trabalho duplicado e lacunas de auditoria. A abordagem mais escalável é usar a ISO/IEC 27001:2022 como o sistema de gestão que liga obrigações, riscos, controlos e evidência.

A ISO/IEC 27001:2022 exige que as organizações compreendam o seu contexto, os requisitos das partes interessadas, as interfaces e as dependências com outras organizações. Também exige uma avaliação de riscos de segurança da informação repetível, um processo de tratamento de riscos, uma Declaração de Aplicabilidade e evidência de que os controlos selecionados operam conforme previsto.

Essa estrutura encaixa perfeitamente numa TIA. O risco “dados pessoais da UE podem ser acedidos a partir de um país terceiro através de um prestador de serviços de nuvem ou subcontratante subsequente sem salvaguardas eficazes” pertence ao Registo de Riscos. O tratamento pertence ao plano de tratamento. Os controlos selecionados pertencem à SoA. Os artefactos de suporte pertencem a um índice de evidência.

O Zenith Blueprint: roteiro de 30 passos de um auditor da Clarysec capta esta relação na fase de Gestão de Riscos, passo 13:

A SoA é, na prática, um documento de ligação: liga a sua avaliação/tratamento de riscos aos controlos reais que possui. Ao completá-la, também verifica novamente se deixou algum controlo em falta.

Essa frase é central para a preparação de uma TIA. A TIA não é o controlo. É a avaliação que explica porque são necessários controlos e como estes reduzem o risco residual da transferência. A SoA é a ponte que liga o risco à governação da nuvem, aos contratos com fornecedores, à criptografia, ao controlo de acesso, à monitorização, à resposta a incidentes, à continuidade e ao cumprimento legal.

Comece pelo mapa de transferências, não pelas SCCs

Muitas organizações iniciam uma TIA perguntando se o contrato contém SCCs. Isso é necessário, mas não é a primeira pergunta. As SCCs só têm significado se a organização souber que transferências cobrem.

Uma TIA de nuvem prática começa com cinco perguntas.

| Pergunta da TIA | Fonte de evidência | Porque é relevante para os auditores |

|---|---|---|

| Que dados pessoais são transferidos? | Registos de tratamento, classificação de dados, inventário de ativos de nuvem, mapas de fluxos de dados | A responsabilização do RGPD da UE e a identificação de riscos ISO 27001 exigem ativos e contexto de tratamento definidos |

| Onde os dados são armazenados, acedidos, suportados ou replicados? | Registo de Serviços de Nuvem, definições de residência do prestador, declarações de subcontratantes subsequentes | A análise de transferências internacionais depende dos locais de armazenamento e de acesso |

| Quem recebe ou pode aceder aos dados? | Registo centralizado de fornecedores, DPA, lista de subcontratantes subsequentes, registos de acessos privilegiados | A governação de subcontratantes e subcontratantes subsequentes deve ser vinculativa e monitorizada |

| Que mecanismo suporta a transferência? | SCCs, decisão de adequação, Quadro de Privacidade de Dados UE-EUA quando aplicável, BCR ou outra base documentada | O Capítulo V do RGPD da UE exige um mecanismo de transferência válido com controlos sobre transferências subsequentes |

| Que medidas suplementares reduzem o risco residual? | Desenho de cifragem, titularidade das chaves, pseudonimização, aprovações de acesso, registo, DLP, processo de incidentes | A avaliação deve demonstrar proteção prática, não apenas cláusulas em papel |

A Cloud Usage Policy-sme para PME da Clarysec torna isto operacional ao exigir um registo:

Deve ser mantido um Registo de Serviços Cloud pelo prestador de TI ou pelo GM. Deve registar:

Da secção “Requisitos de governação”, cláusula 5.3 da política.

A mesma família de cláusulas inclui um requisito de localização essencial para TIA:

O país ou região onde os dados são armazenados

Da secção “Requisitos de governação”, cláusula 5.3.4 da política.

Para ambientes maiores, a Política de Utilização da Nuvem da Clarysec liga explicitamente a governação da nuvem aos mecanismos de transferência:

Rever as Cláusulas Contratuais-Tipo (SCCs) e os mecanismos de transferência ao abrigo do RGPD da UE, quando aplicável.

Da secção “Papéis e responsabilidades”, cláusula 4.5.2 da política.

A mesma política acrescenta o requisito regulamentar transversal:

As transferências transfronteiriças de dados devem cumprir o Capítulo V do RGPD da UE e, quando aplicável, o DORA Article 28.

Da secção “Requisitos de implementação da política”, cláusula 6.6.3 da política.

Isto altera a conversa sobre TIA. A pergunta não é “temos SCCs?”. A pergunta é “que serviço de nuvem, que dados pessoais, que país, que via de acesso, que subcontratante subsequente, que mecanismo de transferência, que medidas suplementares e que risco residual?”.

Mapeie as TIA de nuvem para evidência ISO/IEC 27001:2022

A ISO/IEC 27001:2022 fornece a estrutura para demonstrar que uma TIA faz parte de um ambiente de controlo operacional. As áreas de evidência mais relevantes são governação de fornecedores, governação da nuvem, obrigações legais, privacidade, criptografia, controlo de acesso, monitorização, resposta a incidentes e continuidade.

| Área de evidência ISO/IEC 27001:2022 | O que demonstrar para uma TIA | Exemplo de artefacto |

|---|---|---|

| Gestão de risco de fornecedores | A diligência prévia de fornecedores inclui transferência internacional, localização dos dados e risco de subcontratantes subsequentes | Avaliação de riscos de fornecedor com secção de transferência |

| Acordos com fornecedores | Cláusulas de segurança, privacidade, auditoria, notificação de violação, subcontratantes e saída estão definidas | DPA, SCCs, anexo contratual de TIC, adenda de segurança |

| Cadeia de fornecimento de TIC | Prestadores a jusante e dependências de nuvem são identificados e controlados | Registo de subcontratantes subsequentes e evidência de repercussão contratual |

| Monitorização de fornecedores | A evidência do prestador é revista periodicamente e as alterações desencadeiam reavaliação | Revisão de relatório SOC, revisão de certificado ISO, registo de alterações de subcontratantes subsequentes |

| Serviços de nuvem | A aquisição, utilização, gestão e saída da nuvem são governadas | Registo de Serviços de Nuvem, matriz de responsabilidade partilhada, plano de saída da nuvem |

| Obrigações legais e de privacidade | O Capítulo V do RGPD da UE, as obrigações de subcontratante e os compromissos com clientes estão documentados | Registo de Obrigações Legais, TIA, registos de tratamento |

| Criptografia e controlo de acesso | As medidas suplementares estão implementadas e verificadas | Arquitetura de cifragem, definições KMS, logs de revisão de acessos |

| Incidentes e continuidade | Incidentes de nuvem e de fornecedores são detetados, reportados, tratados e objeto de aprendizagem | Runbook de incidentes, cláusulas de notificação, registos de testes de recuperação |

O Zenith Controls: guia de conformidade transversal da Clarysec é especialmente útil aqui. No Zenith Controls, o controlo ISO/IEC 27002:2022 5.23, Segurança da informação para utilização de serviços de nuvem, é tratado como um controlo preventivo que suporta confidencialidade, integridade e disponibilidade nos domínios de governação, ecossistema e proteção. Liga a utilização de nuvem às relações com fornecedores, segurança de endpoints, segurança de redes, transferência de informação, mascaramento de dados, prevenção de perda de dados, inventário de ativos e ciclo de vida de desenvolvimento seguro.

Esse mapeamento é importante porque uma TIA raramente se resolve com uma única cláusula legal. Frequentemente envolve acesso administrativo à nuvem, Interfaces de Programação de Aplicações que movem dados entre regiões, consolas de suporte, logs, buckets de armazenamento, plataformas de monitorização e locais de cópia de segurança.

O Zenith Controls também mapeia o controlo 5.23 para normas relacionadas, incluindo ISO/IEC 27017 para responsabilidade partilhada na nuvem e trilhos de auditoria, ISO/IEC 27018 para proteção de informações pessoais identificáveis (PII) em nuvem pública, ISO/IEC 27701 para requisitos de extensão de privacidade, ISO/IEC 27036-4 para monitorização de serviços de nuvem e ISO/IEC 27005 para avaliação de riscos de nuvem.

Para contratos com fornecedores, o Zenith Controls cobre o controlo ISO/IEC 27002:2022 5.20, Tratamento da segurança da informação nos acordos com fornecedores. Este controlo transforma requisitos de transferência em compromissos exigíveis. Os termos de subcontratante do GDPR Article 28, os controlos de subcontratantes subsequentes, as expectativas da cadeia de fornecimento da NIS2 e as disposições contratuais do DORA Article 30 tornam-se evidência contratual.

Para supervisão contínua, o controlo ISO/IEC 27002:2022 5.22, Monitorização, revisão e gestão de alterações dos serviços de fornecedores, é essencial. Uma TIA concluída durante a integração pode ficar desatualizada depois de um prestador adicionar um subcontratante subsequente, alterar locais de suporte, modificar a arquitetura de registo ou lançar uma nova funcionalidade.

Corrija o ponto fraco dos subcontratantes subsequentes

A falha mais comum numa TIA não é a ausência de SCCs. É o conhecimento desatualizado sobre subcontratantes subsequentes.

Prestadores de serviços de nuvem e plataformas SaaS alteram frequentemente regiões de serviço, modelos de suporte, pipelines de telemetria, CDN e subcontratantes. Se uma TIA depender de uma lista de subcontratantes subsequentes descarregada uma única vez durante a aquisição, tornar-se-á rapidamente pouco fiável.

A Política de segurança de terceiros e fornecedores da Clarysec aborda este ponto através de um requisito contratual:

A utilização de subcontratantes sujeita a consentimento prévio por escrito

Da secção “Requisitos de governação”, cláusula 5.3.5 da política.

A Política de Cumprimento Legal e Regulamentar da Clarysec identifica a evidência legal que deve ser mantida:

Divulgações de subcontratantes subsequentes e declarações geográficas de transferência de dados

Da secção “Requisitos de implementação da política”, cláusula 6.3.1.2 da política.

Esse requisito é curto, mas é frequentemente a diferença entre uma TIA credível e uma TIA incompleta. Se uma organização não conseguir apresentar divulgações de subcontratantes subsequentes e declarações geográficas de transferência, não consegue explicar de forma fiável as transferências subsequentes.

O Zenith Blueprint, fase Controlos em Ação, passo 23, acrescenta a expectativa operacional:

Para cada fornecedor crítico, identifique se utiliza subcontratantes (subcontratantes subsequentes) que possam aceder aos seus dados ou sistemas. Documente como os seus requisitos de segurança da informação são transmitidos a estas partes, seja através dos termos contratuais do seu fornecedor, seja através das suas próprias cláusulas diretas.

Na prática, isto significa que fornecedores de alto risco devem ter uma revisão anual de subcontratantes subsequentes, um processo de notificação de alterações, um fluxo de aprovação documentado e um desencadeador de reavaliação de risco. Para serviços relevantes para DORA, a mesma evidência também suporta a análise de subcontratação e de risco de concentração.

Torne as medidas suplementares específicas e comprováveis

As medidas suplementares nunca devem ser documentadas como “usamos cifragem” sem detalhe. Auditores e clientes empresariais perguntarão o que é cifrado, onde a cifragem é aplicada, quem controla as chaves, se o pessoal do prestador consegue aceder a texto claro, se os logs contêm dados pessoais e como o acesso privilegiado é aprovado.

Um pacote robusto de medidas suplementares combina salvaguardas técnicas, contratuais, organizativas e de resiliência.

| Tipo de medida | Exemplo | Evidência da TIA |

|---|---|---|

| Técnica | Cifragem em trânsito, cifragem em repouso, chaves geridas pelo cliente, pseudonimização, tokenização, DLP, registo de acessos | Diagrama de arquitetura, configuração KMS, política de cifragem, amostras de logs |

| Contratual | SCCs, DPA, aprovação de subcontratantes subsequentes, notificação de violação, direitos de auditoria, devolução e eliminação de dados | Acordos assinados, lista de verificação de cláusulas, mapeamento contratual |

| Organizativa | Fluxo de revisão de transferências, aprovações de acesso, formação do pessoal, cadência de revisão de fornecedores | Procedimento de TIA, registos de revisão de acessos, registos de formação |

| Resiliência | Cópia de segurança, recuperação, plano de saída, estratégia de prestador alternativo, comunicações de incidentes | Teste de recuperação, plano de saída da nuvem, plano de comunicações de crise |

A Cryptographic Controls Policy-sme da Clarysec fornece a âncora:

A cifragem deve ser aplicada a:

Da secção “Requisitos de implementação da política”, cláusula 6.1.1 da política.

Para uma TIA, essa declaração de política deve converter-se em evidência explícita. A cifragem deve ser descrita para dados pessoais em trânsito entre sistemas da UE e serviços de nuvem de países terceiros, em repouso no armazenamento em nuvem e em cópias de segurança. A titularidade das chaves deve estar definida. Se forem usadas chaves geridas pelo cliente, a TIA deve explicar se o prestador consegue aceder a texto claro, quando o acesso de suporte é permitido e como o acesso administrativo é registado.

A Third-Party and Supplier Security Policy-sme da Clarysec reforça a garantia de localização:

Quando os fornecedores sejam obrigados a armazenar dados fora das instalações, a empresa deve obter garantia sobre proteção de dados, segurança física e localização geográfica do armazenamento (por exemplo, alojamento apenas na UE quando exigido pelo RGPD da UE).

Da secção “Requisitos de implementação da política”, cláusula 6.2.4 da política.

A mesma política para PME também suporta a completude contratual:

Os contratos devem incluir cláusulas obrigatórias que cubram:

Da secção “Requisitos de governação”, cláusula 5.3 da política.

Para TIA, essas cláusulas obrigatórias devem abranger confidencialidade, medidas de segurança, notificação de violação, subcontratantes subsequentes, direitos de auditoria, devolução de dados, eliminação, mecanismos de transferência e compromissos de localização.

Construa um pacote de evidência de TIA pronto para auditoria

Considere um fornecedor europeu B2B SaaS que utiliza uma plataforma de análise sediada nos EUA. A plataforma ingere eventos de utilização de clientes, IDs de utilizador, endereços IP e metadados de suporte. Oferece alojamento na UE e SCCs, mas pessoal de suporte fora do EEE pode aceder a tickets, e logs de erro podem ser tratados por um subcontratante subsequente de país terceiro.

Um pacote de evidência prático pode ser construído em seis passos.

1. Criar o registo de transferência

Comece pelo Registo de Serviços Cloud exigido pela Cloud Usage Policy-sme. Adicione proprietário do serviço, finalidade de negócio, categorias de dados, titulares dos dados, papel no tratamento, região de alojamento, países de acesso, locais de suporte, subcontratantes subsequentes, mecanismo de transferência, medidas suplementares, classificação de risco e data da próxima revisão.

Para a plataforma de análise, registe que os eventos estão alojados na UE, que o acesso de suporte pode ocorrer fora do EEE e que a monitorização de erros cria uma transferência subsequente.

2. Anexar evidência contratual

Anexe o DPA, as SCCs ou outra evidência do mecanismo de transferência, a adenda de segurança, os termos de notificação de incidentes e a lista de subcontratantes subsequentes. Use a cláusula 4.5.2 da Política de Utilização da Nuvem para evidenciar a revisão das SCCs e dos mecanismos de transferência. Use a cláusula 5.3.5 da Política de segurança de terceiros e fornecedores para evidenciar a aprovação ou o consentimento de subcontratantes subsequentes.

Se confiar no Quadro de Privacidade de Dados UE-EUA para um prestador, registe o âmbito, o estado da certificação, a cobertura do serviço e o mecanismo de contingência. Não presuma que cobre todas as transferências subsequentes.

3. Criar o cenário de risco

Adicione o risco ao Registo de Riscos do SGSI:

“Dados pessoais da UE tratados através da plataforma de análise podem ser acedidos a partir de um país terceiro pelo suporte do prestador ou por subcontratantes subsequentes, criando risco de confidencialidade, legal e de conformidade regulamentar.”

Atribua o proprietário, a probabilidade, o impacto, a classificação inerente, o plano de tratamento e a classificação residual. Ligue-o ao Capítulo V do RGPD da UE, aos compromissos com clientes, aos controlos de nuvem e de fornecedores ISO/IEC 27001:2022, ao NIS2 Article 21 quando aplicável e aos DORA Articles 28, 29 and 30 para contextos do setor financeiro.

A Política de Gestão de Riscos da Clarysec estabelece a disciplina de tratamento:

O Responsável de Risco deve assegurar que os tratamentos são realistas, limitados no tempo e mapeados para os controlos do Annex A da ISO/IEC 27001.

Da secção “Requisitos de implementação da política”, cláusula 6.4.2 da política.

4. Selecionar medidas suplementares

Para a plataforma de análise, as medidas podem incluir alojamento na UE, payloads de eventos minimizados, identificadores pseudónimos, cifragem em trânsito, cifragem em repouso, acesso de suporte restrito, MFA para administradores, registo de acessos privilegiados, regras DLP que impeçam campos sensíveis em eventos de análise, obrigações de notificação de subcontratantes subsequentes e revisão anual de evidência.

Mapeie estas medidas para controlos ISO/IEC 27002:2022 como 5.14 Transferência de informação, 5.15 Controlo de acesso, 5.20 Tratamento da segurança da informação nos acordos com fornecedores, 5.22 Monitorização, revisão e gestão de alterações dos serviços de fornecedores, 5.23 Segurança da informação para utilização de serviços de nuvem, 5.31 Requisitos legais, estatutários, regulamentares e contratuais, 5.34 Privacidade e proteção de PII, 8.11 Mascaramento de dados, 8.12 Prevenção de fuga de dados, 8.16 Atividades de monitorização e 8.24 Utilização de criptografia.

5. Definir desencadeadores de revisão

Uma TIA não está completa enquanto os desencadeadores de revisão não forem definidos. Os desencadeadores devem incluir novo subcontratante subsequente, novo país de acesso, nova categoria de dados, alteração do modelo de suporte, incidente de segurança, renovação contratual, novo requisito crítico de cliente, nova classificação DORA ou alteração material da arquitetura de nuvem.

É aqui que o controlo ISO/IEC 27002:2022 5.22 se torna operacional. Reveja relatórios SOC, certificados ISO, resumos de testes de intrusão, avisos de alteração de serviço, histórico de incidentes e atualizações de subcontratantes subsequentes. Acompanhe exceções até ao encerramento.

6. Atualizar a SoA e o índice de evidência

Na Declaração de Aplicabilidade, marque como aplicáveis os controlos de nuvem, fornecedores, requisitos legais, privacidade, criptografia, acesso, monitorização, incidentes e continuidade. Adicione notas à SoA, como “suporta a TIA do Capítulo V do RGPD da UE para a plataforma de análise”, “suporta evidência contratual DORA de terceiros de TIC” ou “suporta evidência de segurança da cadeia de fornecimento NIS2”.

Esse passo final de indexação transforma uma avaliação de privacidade em evidência de conformidade pronta para auditoria.

Mapeie a mesma evidência para RGPD da UE, DORA, NIS2 e ISO 27001

Um pacote de evidência de TIA bem construído deve satisfazer várias perspetivas de auditoria sem criar documentação duplicada.

| Área de desafio | Requisito do RGPD da UE | Requisito DORA | Requisito NIS2 | Evidência ISO/IEC 27001:2022 |

|---|---|---|---|---|

| Transferência internacional de dados | Mecanismo de transferência do Capítulo V e TIA | Articles 28 and 30: evidência de localização e contratual | Article 21: segurança da cadeia de fornecimento | 5.23 registo de nuvem, 5.14 transferência de informação, 5.31 obrigações legais |

| Gestão de subcontratantes subsequentes | Article 28(2): autorização prévia específica ou geral por escrito | Article 29: subcontratação e risco de concentração | Article 21: risco de fornecedores e prestadores de serviços | 5.20 repercussão contratual, 5.21 cadeia de fornecimento de TIC, 5.22 monitorização |

| Medidas suplementares | Article 32: segurança do tratamento | Article 9: proteção e prevenção | Article 21: criptografia, controlo de acesso e higiene de cibersegurança | 8.24 utilização de criptografia, 5.15 controlo de acesso, 8.16 atividades de monitorização |

| Responsabilização e governação | Article 5(2): demonstrar conformidade | Articles 5 and 6: governação e quadro de gestão do risco das TIC | Article 20: supervisão pela gestão | Cláusulas 5 e 6, Registo de Riscos, plano de tratamento, SoA |

| Evidência de incidentes e resiliência | Articles 33 and 34: notificação de violação quando aplicável | Expectativas de comunicação de incidentes, resposta, recuperação e saída | Article 23: comunicação de incidentes significativos | Runbooks de incidentes, cláusulas de notificação, testes de recuperação, planos de saída |

A DORA é especialmente importante quando o cliente é uma entidade financeira ou quando o serviço suporta uma cadeia de TIC do setor financeiro. A DORA é aplicável desde 17 de janeiro de 2025 e estabelece requisitos para gestão do risco das TIC, comunicação de incidentes, testes de resiliência, partilha de informações e risco de terceiros de TIC. O Article 8 exige a identificação e classificação de ativos de TIC, ativos de informação e dependências. O Article 28 exige governação do risco de terceiros de TIC, registos de informação, diligência prévia e estratégias de saída. O Article 29 trata o risco de concentração e de subcontratação de TIC. O Article 30 exige contratos escritos com descrições de serviço, locais de tratamento, proteção de dados, acesso, recuperação, devolução de dados, assistência em incidentes, cooperação com autoridades, direitos de rescisão, direitos de auditoria e mecanismos de transição.

A NIS2 acrescenta responsabilização da gestão. O Article 20 exige que os órgãos de gestão aprovem e supervisionem medidas de gestão de riscos de cibersegurança. O Article 21 exige medidas técnicas, operacionais e organizativas adequadas e proporcionadas, incluindo políticas de risco, tratamento de incidentes, continuidade de negócio, segurança da cadeia de fornecimento, aquisição e desenvolvimento seguros, avaliação da eficácia dos controlos, higiene de cibersegurança, criptografia, segurança de recursos humanos, controlo de acesso, gestão de ativos e MFA quando adequado.

A sobreposição é clara. Uma TIA que identifica subcontratantes subsequentes, locais de transferência, medidas suplementares, obrigações de incidentes e monitorização de fornecedores é também evidência de resiliência de fornecedores.

Como os auditores testarão a sua TIA

Auditores diferentes fazem perguntas diferentes, mas a evidência deve ser reutilizável.

| Perspetiva do auditor | Pergunta provável de auditoria | Evidência robusta |

|---|---|---|

| Auditoria de privacidade RGPD da UE | Consegue comprovar o mecanismo de transferência, o controlo de subcontratantes subsequentes e as medidas suplementares? | TIA, SCCs, DPA, registo de subcontratantes subsequentes, declaração de localização de dados, evidência de cifragem e acesso |

| Auditoria ISO/IEC 27001:2022 | O risco de transferência está identificado, tratado, controlado e incluído na SoA? | Registo de Riscos, plano de tratamento, notas da SoA, registo de nuvem, registos de revisão de fornecedores |

| Auditoria de privacidade ISO/IEC 27701 | As obrigações de subcontratante estão operacionais nos serviços de nuvem que tratam dados pessoais? | Cláusulas DPA, suporte a pedidos dos titulares dos dados, fluxo de eliminação, processo de notificação de incidentes |

| Revisão de preparação NIS2 | Os riscos de fornecedores e de nuvem são geridos com medidas aprovadas pela gestão? | Avaliação de riscos de fornecedor, revisão pela gestão, política de criptografia, registos de incidentes e continuidade |

| Revisão DORA de terceiros de TIC | Os contratos de TIC, a subcontratação, os locais, a monitorização e os planos de saída estão controlados? | Registo de contratos de TIC, mapeamento de cláusulas do Article 30, revisão de subcontratantes, teste de saída |

| Avaliação NIST CSF 2.0 | Os riscos legais, regulamentares, contratuais e de fornecedores são governados e melhorados? | Perfis Atual e Alvo, plano de lacunas, criticidade de fornecedores, acompanhamento da resposta ao risco |

| Auditoria COBIT 2019 ou ao estilo ISACA | Existe propriedade clara da governação, desempenho de processos e responsabilização pelos controlos? | RACI, titularidade da política, KPIs, Indicadores-Chave de Risco (KRI), gestão de questões, reporte ao conselho de administração |

O Zenith Controls fornece metodologia prática de auditoria para estas áreas. Para serviços de nuvem, os auditores procuram um registo de serviços de nuvem aprovados e evidência de que a utilização de nuvem não autorizada é monitorizada. Para acordos com fornecedores, os auditores realizam amostragem contratual em fornecedores de alto risco e validam confidencialidade, proteção de dados, prazos de notificação de violação, direitos de auditoria, aprovação de subcontratantes subsequentes e devolução ou destruição de dados. Para monitorização de fornecedores, os auditores examinam registos de revisão, relatórios KPI, certificações de fornecedores, relatórios SOC, resumos de testes de intrusão, exceções e ações de remediação.

A lição de auditoria é direta: a evidência deve demonstrar funcionamento ao longo do tempo. Uma TIA assinada uma vez e nunca revisitada não satisfará uma revisão séria de nuvem, fornecedores ou resiliência.

Use o NIST CSF 2.0 para explicar o risco da TIA à liderança

Os conselhos de administração raramente querem debater módulos SCC ou locais de suporte de nuvem em detalhe. Querem saber se o risco é governado, priorizado e se está a melhorar. O NIST CSF 2.0 ajuda a traduzir a TIA para linguagem executiva através de GOVERN, IDENTIFY, PROTECT, DETECT, RESPOND e RECOVER.

Para uma TIA, a função GOVERN é especialmente útil. Inclui requisitos legais, regulamentares e contratuais, apetite ao risco, papéis, políticas, supervisão e gestão do risco de cibersegurança de fornecedores. Construa um Perfil Atual que mostre o estado de hoje, como um registo de nuvem parcial, repositório de SCCs, revisão limitada de subcontratantes subsequentes e ausência de uma cadência definida de revisão de TIA. Depois defina um Perfil Alvo, como um inventário completo de transferências, subcontratantes subsequentes classificados por risco, mecanismos de transferência verificados, chaves geridas pelo cliente para dados de alto risco, revisões trimestrais de fornecedores críticos, mapeamento contratual preparado para DORA e planos de saída de nuvem testados.

O plano de lacunas torna-se um roteiro prático que a gestão pode financiar e acompanhar.

A lista de verificação Clarysec para TIA de nuvem em 2026

Use esta lista de verificação para testar se a sua Avaliação de Impacto sobre Transferências está pronta para auditoria:

- Manter um Registo de Serviços de Nuvem com proprietário, finalidade, categorias de dados, locais, países de acesso e subcontratantes subsequentes.

- Identificar se cada serviço é uma relação de responsável pelo tratamento, subcontratante, subcontratante subsequente ou prestador independente.

- Anexar DPA, SCCs ou outra evidência do mecanismo de transferência ao registo do fornecedor.

- Registar a confiança no Quadro de Privacidade de Dados UE-EUA apenas quando o âmbito e as transferências subsequentes estiverem verificados.

- Manter divulgações de subcontratantes subsequentes e declarações geográficas de transferência.

- Exigir consentimento prévio por escrito ou aviso contratual para novos subcontratantes subsequentes, com base no risco.

- Mapear medidas suplementares para controlos técnicos específicos, não para declarações genéricas.

- Comprovar cifragem em trânsito, cifragem em repouso, titularidade da gestão de chaves e registo de acessos privilegiados.

- Minimizar, pseudonimizar ou mascarar dados pessoais antes da transferência sempre que possível.

- Definir desencadeadores de revisão para novos países, novos subcontratantes subsequentes, novas categorias de dados, incidentes e alterações contratuais.

- Ligar cada risco de TIA ao Registo de Riscos, ao plano de tratamento e à SoA.

- Rever periodicamente a evidência de fornecedores e acompanhar exceções até ao encerramento.

- Incluir nos contratos obrigações de notificação de incidentes, direitos de auditoria, devolução de dados, eliminação e saída.

- Para serviços relevantes para DORA, mapear contratos para requisitos de terceiros de TIC, subcontratação, locais, risco de concentração e estratégia de saída.

- Reportar decisões de transferência de alto risco à gestão como parte da governação do SGSI.

Transforme a incerteza das transferências em evidência pronta para auditoria

A InnovatePay ganhou o contrato com o banco porque Maria deixou de tratar a TIA como um documento jurídico de última hora. A sua equipa construiu um Registo de Serviços de Nuvem, anexou SCCs e DPA, documentou subcontratantes subsequentes, mapeou medidas suplementares para controlos ISO/IEC 27001:2022, atualizou o Registo de Riscos, acrescentou notas à SoA e criou desencadeadores de monitorização. O resultado não foi apenas uma melhor resposta ao questionário. Foi um processo repetível de risco de fornecedores.

A sua organização pode fazer o mesmo.

Comece com o Zenith Blueprint: roteiro de 30 passos de um auditor para ligar riscos de transferência ao Registo de Riscos, ao plano de tratamento e à Declaração de Aplicabilidade. Use o Zenith Controls: guia de conformidade transversal para mapear os controlos de nuvem, de acordos com fornecedores e de monitorização de fornecedores da ISO/IEC 27002:2022 para RGPD da UE, NIS2, DORA, NIST e expectativas de auditoria. Depois operacionalize a evidência através de políticas Clarysec como a Política de Utilização da Nuvem, a Política de segurança de terceiros e fornecedores, a Política de Cumprimento Legal e Regulamentar, a Política de Gestão de Riscos e as versões para PME quando adequado.

Uma Avaliação de Impacto sobre Transferências na nuvem não deve ser uma emergência comercial. Em 2026, faz parte da governação da nuvem, da garantia de fornecedores, da responsabilização em privacidade e da resiliência operacional. As organizações que conquistam confiança serão as que conseguem demonstrar rapidamente para onde vão os dados, quem lhes toca, o que os protege e como o risco é governado ao longo do tempo.

Frequently Asked Questions

About the Author

Igor Petreski

Compliance Systems Architect, Clarysec LLC

Igor Petreski is a cybersecurity leader with over 30 years of experience in information technology and a dedicated decade specializing in global Governance, Risk, and Compliance (GRC).Core Credentials & Qualifications:• MSc in Cyber Security from Royal Holloway, University of London• PECB-Certified ISO/IEC 27001 Lead Auditor & Trainer• Certified Information Systems Auditor (CISA) from ISACA• Certified Information Security Manager (CISM) from ISACA • Certified Ethical Hacker from EC-Council